O tom, jakou roli při konstruování ceny pojištění hrají očekávání potenciálních klientů a zkreslené představy o hodnotě toho kterého pojištění, jsme začali psát už před týdnem. Soustředili jsme se na životní pojištění a nakousli jsme i některá připojištění. Na některá další se podíváme dnes.

Připojištění úrazu

► Trvalé následky

Velmi oblíbené je úrazové připojištění. Lze ho nalézt na naprosté většině smluv k životnímu pojištění nebo i samostatně. O pojištění smrti úrazem byla řeč minule, dalšími častými zástupci úrazového (při)pojištění jsou pojištění trvalých následků úrazu, denní odškodné či pojištění doby nezbytného léčení úrazu, s hospitalizací i bez ní.

Připojištění s názvem trvalé následky úrazu se používá jako levnější alternativa k připojištění pro případ invalidity z jakýchkoliv příčin (o něm víc níž). Následky na zdraví (tedy ohrožení schopnosti získat příjem prací) nemusí ovšem mít příčinu jen v úrazu – jedná se tedy o zcela zřejmou výluku nemocí, obdobně jako jsme o tom psali v minulém článku u smrti úrazem a smrti z jakýchkoli příčin. Díky tomuto omezení se lze dostat na velmi zajímavou cenu a za desítky až stovky korun se pojistit na řádově stovky tisíc, v případě progrese i miliony korun. Toto připojištění se tedy vyplatí, ačkoli pravděpodobnost, že skončíte v invaliditě v důsledku úrazu, rozhodně není závratně vysoká.

Podle Statistické ročenky České správy sociálního zabezpečení bylo v roce 2010 (data za loňský rok ještě nejsou dostupná) přiznáno mužům celkem 6226 invalidních důchodů 3. stupně, z toho pouhých 338 jich vzniklo v důsledku úrazu; ženám bylo přiznáno 4262 invalidních důchodů třetího stupně, jen 93 následkem úrazu. Invalidita 3. stupně tedy vzniká jako následek úrazu jen v asi čtyřech procentech všech případů; u ostatních stupňů invalidity je to podobné. Sluší se připomenout, že z připojištění trvalých následků úrazu se může plnit i při poměrně malém tělesném poškození (zpravidla od 10 procent, ale také už od 0,001 procenta), u jakého vůbec nemusí vzniknout nárok na invaliditu. Já však doporučuji variantu s co nejvyšší spodní hranicí plnění, tj. od 10, ale klidně až od 25 procent tělesného poškození.

► Připojištění na dobu léčení úrazu, denní dávky při pobytu v nemocnici

Podobné je to i u připojištění doby léčení úrazu, které opět jen zužuje připojištění pro případ pracovní neschopnosti z jakýchkoliv příčin (občas dokonce i bez nutnosti být práce neschopným). Denní odškodné, respektive doba nezbytného léčení úrazu je poměrně jednoduché připojištění. Podobně jako u trvalých následků, existuje k tomuto připojištění podrobná tabulka, která stanoví maximální pojistné plnění pro ten který úraz. Pojišťovny se tak brání proti pojistným podvodům, kdy se pojištěný domluví s lékařem a uměle dobu léčení prodlouží. To často vede k překvapení, jak nízké je plnění z tohoto připojištění; pro případ komplikací je možné sice plnění navýšit, ale často jen o málo, třeba o pětinu.

Zastavme se ještě na okamžik u pojištění pro případ hospitalizace. Samotná cena i poměr ceny pojištění úrazové hospitalizace k ceně pojištění hospitalizace z jakýchkoliv příčin mluví jasně – od připojištění hospitalizace úrazem si toho moc neslibujme. Chcete si připojistit pobyt na jednotce intenzivní péče? Pak je na místě upozornit, že na tomto oddělení člověk mnoho času nestráví – průměrná délka hospitalizace vůbec (včetně JIP a ARO) a z jakéhokoli důvodu je zhruba sedm dní. Pak je pacient propuštěn do domácího ošetřování, na které se toto připojištění pochopitelně nevztahuje. Pokud je součástí léčby například pobyt v lázních, z připojištění hospitalizace se neplní; lázně zkrátka nejsou nemocnice.

Pokud nemáme dostatečné rezervy a chceme si zajistit prostředky pro případ, že nebudeme nějakou dobu moci vydělávat, je spíš vhodné univerzálnější pojištění pro případ pracovní neschopnosti. Toto připojištění ochrání naše příjmy nejen v případě úrazu, ale i v případě onemocnění.

A tady se dostáváme k další položce, která může při konstrukci ceny pojištění hrát roli. Pojištění pro případ pracovní neschopnosti je totiž jedno z nejčastěji zneužívaných pojištění (v nedávné minulosti, kdy se ještě z veřejného sociálního pojištění platilo od prvního dne a za každý den pracovní neschopnosti včetně sobot, nedělí a svátků, bylo možné najít lidi, kteří od pondělí do pátku pracovali, na víkend onemocněli a v pondělí už zase byli zdraví – výplatu si tak zvýšili o nemocenskou za nepracovní dny). Aby se pojišťovny co možná nejvíc ochránily před ztrátami, které takovými pojistnými podvody vznikají, uměle cenu tohoto připojištění navyšují.

Navíc, na rozdíl od denního odškodného, kdy se často plní zpětně od prvního dne, nevím o žádné možnosti, jak si připojistit příjem v době pracovní neschopnosti již od prvního dne jejího trvání; zpravidla se dávky začínají vyplácet ode dne osmého, čtrnáctého, patnáctého, dvacátého devátého, čtyřicátého druhého… Tomuto odkladu se říká karenční lhůta nebo odkladná lhůta. Pochopitelně – čím později se začne dávka vyplácet, tím levnější je pojištění. A tím větší rezervu tudíž musíme mít. Pravděpodobnost, že se z tohoto pojištění bude vůbec plnit, klesá spolu s rostoucí karenční lhůtou.

Pokud tímto připojištěním hodláme suplovat funkci rezervy pro skutečně dlouhodobou nemoc, pak doporučuji věc důkladně probrat s finančním poradcem – abychom nebyli překvapeni tím, že pracovní neschopnost vzniklá nesnesitelnou bolestí našich křivých zad je ve výluce, neboť předmětná záda již byla křivá v době sepsání pojistné smlouvy. Zde si zároveň dovolím apelovat na naprostou otevřenost a stoprocentní informovanost směrem k finančnímu poradci a samozřejmě i pojišťovně – ne vždy se podaří nalézt dokonalé řešení, ale můžeme alespoň předejít velmi nepříjemným překvapením.

Pojištění pro případ invalidity

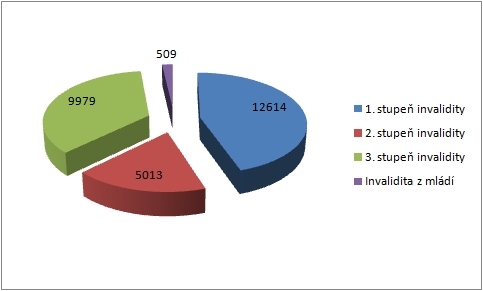

Invalidní důchody přiznané v roce 2010

Podle současné právní úpravy existují celkem tři stupně invalidity – první, druhý, třetí a pak ještě jaksi navrch třetí s bezmocností. Pojištění pro případ invalidity se však zpravidla sjednává pouze pro třetí stupeň. Celkem se za rok 2010 přiznalo 28 115 nových invalidních důchodů, jejich rozložení podle stupňů najdete vpravo v grafu. Invalidita třetího stupně předpokládá pokles pracovní schopnosti o alespoň 70 procent. Pokles pracovní schopnosti určí posudkový lékař podle tabulek příslušných tabulek, pokud byste se chtěli podívat, o kolik podle státu to které poškození snižuje vaši schopnost pracovat, odkaz na tabulky najdete v boxu vpravo.

Některé pojišťovny státní definice invalidity a její odstupňování neuznávají a mají vlastní, která může být i přísnější, i benevolentnější, každopádně musí být součástí pojistných podmínek a je vhodné si ji pročíst.. Podobně jako u některých denních dávek je u nižších stupňů invalidity omezena výplata pojistného plnění výdělkem, který se obyčejně zjišťuje až v době pojistné události (tedy nikoliv při sjednávání pojištění), toto opatření slouží jako prevence před pojistnými podvody. Pakliže by příjmy nedosahovaly určité úrovně, může pojistitel snížit pojistné plnění – a vzhledem k tomu, že tato informace je uvedena v pojistných podmínkách, a pojistník ji tedy měl znát, rozdíl zaplaceného pojistného se nevrací.

Toto připojištění nepatří k nejlevnějším, ale rozhodně se vyplatí a spolu s trvalými následky úrazu by nemělo chybět na žádné smlouvě životního pojištění.

Závažná onemocnění

Na rozdíl od dosud zmíněných druhů pojištění nebo připojištění je koncepce tohoto pojištění velmi složitá. A k tomu je ještě rozdíl mezi závažnými onemocněními dětí a závažnými onemocněními dospělých. Jedná se ve své podstatě opět o speciální případ pojištění pro případ invalidity (byť ta není obvykle podmínkou pro výplatu pojistného plnění), tentokrát pouze z důvodu nemoci, a to konkrétně jedné z několika vyjmenovaných v pojistných podmínkách. Počet nemocí, označených jako závažné, se přitom neustále rozšiřuje – ještě před několika lety jich bylo sotva deset, dnes jich je v některých případech až pětinásobek. Pravda, jak se lze dočíst třeba v článku o kuriózních pojištěních na Peníze.cz, ne vždy je takové rozšíření smysluplné.

Pojistné podmínky obsahují i přesné definice, kdy se z tohoto připojištění plní a kdy už ne. A tak nejen že toto připojištění nekryje všechny nemoci, ale navíc je nutné, aby byly v určitém stadiu. Do značné míry o tomto připojištění proto platí, že sází na „atraktivitu“ rizika, a je to právě ta atraktivita, za kterou se platí. Pokud už tedy uvažujeme o tomto připojištění, rozhodně doporučuji si přečíst příslušné pojistné podmínky, seznámit se s oněmi definicemi a pro všechny případy si raději dál odkládat něco stranou pro případ jiné než „závažné“ nemoci.

Autor je finanční poradce Partners

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

23. 11. 2015 20:05, pojistenivzduchu

Většina pojistek v ČR je jenom vytahování peněz na pojistné. Pojištění na úraz... jen na některé a jen někdy... pojištění na nemoc... jen na některé a jen někdy... to je takové kupování chleba, který dnes zaplatíte a asi ho snad někdy dostanete, ale možná že ne. To už rovnou mohou ty, co dostanou výplatu plnění losovat... Pojišťovny nekonají na principu solidarity, i když to rády zdůrazňují. Pojišťovny jedou na principu zisku. Je to nesolidní produkt, obchod s teplým vzduchem na poušti. Vsadím se, že těch, co nakonec neuspěli s žádostí o plnění jsou celé legie. Ale to je ten slavný český národ, bude žvanit po hospodách, ale v přímé konfrontaci bude mlčet i kdyby mu vázali ruce a nohy před jatkami...

Příspěvek s nejvíce zápornými hlasy

3. 5. 2013 18:25, Sam

Vážená Dagmaro. Myslím, že po přečtení článku byste mohla být schopna lépe vyhodnotit a popsat důvody, proč se tak stalo. V opačném případě nemá Váš příspěvek žádnou váhu.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (7 komentářů) příspěvků.