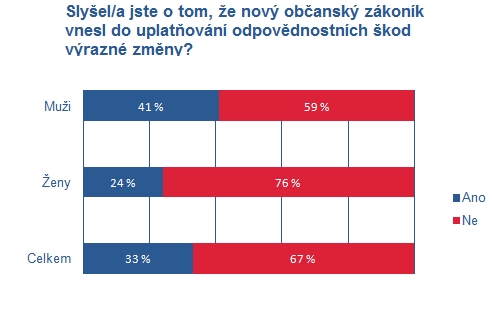

Důvodů, proč se kampaň věnuje právě pojištění odpovědnosti, je několik. Především: pojištění odpovědnosti v občanském životě Češi podceňují. Podle statistiky České asociace pojišťoven si ho sjednala jen třetina z nás. Číslo potvrdil i průzkum, který asociace provedla u víc než tisícovky respondentů. Příčina není jen lehkovážnost a podceňování odpovědnostních škod, ale také nedostatečné povědomí o problematice náhrady škody. Téměř polovina (40 procent) respondentů netuší, jaké pojištění kryje škody tohoto typu, a celých sedmdesát procent populace neví, co vlastně může chtít poškozený zaplatit, natož jaké změny přinesl nový občanský zákoník.

Zvětšíte klikem; Zdroj: NMS Market Research pro Českou asociaci pojišťoven

„Objem škod přitom za posledních pět let vzrostl o 65 procent a výše odškodnění za odpovědnostní škody se bude kvůli změnám vyplývajícím z nového občanského zákoníku dále zvyšovat,“ upozorňuje manažerka komunikace a vzdělávání České asociace pojišťoven Marcela Kotyrová. „Zásadně se změnil například způsob odškodňování bolestného nebo ztížení společenského uplatnění. Tato skutečnost i nové nároky ukotvené v zákoníku navyšují škody na zdraví o více než sto procent. Pokud vážně zraníme někoho při sportu, může nás kompenzace škody vyjít na statisíce, v nejzávažnějších případech dokonce i na miliony korun,“ vysvětluje.

Zvětšíte klikem; Zdroj: NMS Market Research pro Českou asociaci pojišťoven

Dřív totiž byla výše náhrady za bolest a ztížení společenského uplatnění určená jednotně vyhláškou. To po zavedení nového občanského zákoníku neplatí, ke každému případu se přistupuje zcela individuálně. To významně ovlivňuje výši odškodnění – směrem nahoru. „Nový občanský zákoník navíc definuje nové typy nároků, jakými jsou náhrada duševních útrap poškozeného i osob jemu blízkých nebo náhrada za bezplatně provedené práce osobě, pro kterou poškozený takové práce vykonával. Nově také zákoník přistupuje ke zvířeti, proto přibyla i možnost nárokovat náhradu nákladů spojených s péčí o zdraví zvířete. Důvodů pro sjednání pojištění tedy přibývá.

Pojištění i proti škodám, které natropí mazlíček

Pojištění se vztahuje na náhradu škody za poškození zdraví či věci při běžných činnostech pojištěného mimo výkon jeho povolání, tedy při provozu domácnosti, při pěstování volnočasových aktivit, během odpočinku nebo rekreačního sportu. „Některé pojišťovny rozšiřují pojistnou ochranu i na škody způsobené psy a jinými domácími mazlíčky, případně drobnými hospodářskými zvířaty, jako je například drůbež, králíci či ovce,“ upozorňuje Marcela Kotyrová a upřesňuje: „Buď pojišťovny zahrnují tato zvířata do základního pojištění, nebo umožňují jejich připojištění. Podmínkou vždy je, aby zvířata nebyla chována za účelem zisku.“

Co vědět před sjednáním?

Pojištění občanské odpovědnosti se nejčastěji uzavírá v rámci pojištění domácnosti. Je ale možné dojednat si ho i samostatně nebo se nechat připojistit k životnímu pojištění. Průměrná cena pojistného je 500 korun ročně. Pokud je pojištění uzavřeno spolu s pojištěním domácnosti, bývají pak v rámci jedné domácnosti pojištěni všichni, jen u dospělých dětí může být pojištění omezené věkem, nemusí se vztahovat na děti starší 26 let, které bydlí s rodiči.

„Nejdůležitějším parametrem při sjednání je výše limitů pojistného plnění, která se uvádí zvlášť pro škody na zdraví a na majetku. Ty se pohybují řádově v milionech korun,“ upozorňuje Marcela Kotyrová a radí: „Limity pojistného plnění je rozhodně užitečné před sjednáním zvážit. Pokud má pojištěný v péči nezletilé děti, zvířata, aktivně sportuje anebo bydlí ve vyšších patrech bytového domu, lze vyšší limity jen doporučit. Mají samozřejmě přímý vliv na cenu pojistného, ale není moudré řídit se vždycky jen cenou.“ Nezanedbatelná je i maximální výše plnění v rámci pojistného období. Obvykle pojišťovny hradí všechny pojistné události, které nastanou během jednoho pojistného roku, v souhrnu maximálně výše dvojnásobku sjednaného limitu pojistného plnění.

Nejčastější jsou vodovodní škody, nejdražší škody na zdraví

Mezi nejčetnější pojistné události patří škody způsobené provozem domácnosti. „Ukázkovým příkladem je například vytopení vodou, ať už přeteče vana nebo umývadlo nebo praskne zpuchřelá hadice pračky nebo myčky. U podobných událostí činí průměrná škoda 4500 korun,“ uvádí příklady Marcela Kotyrová. „Jsou ale i případy, kdy jedna pračka vytopí víc bytů najednou, a pokud jsou přitom poškozeny cennější předměty, například starožitný nábytek, drahé koberce nebo umělecká díla, dojde snadno na statisícové částky.“

Méně časté, ale finančně nejnáročnější škody vznikají při sportu, kde dochází často k újmám na zdraví. Pokud se jedná například o poškozeného v produktivním věku, který drží vysokou manažerskou pozici a pobírá vysoký plat, může kompenzace v případě jeho trvalé invalidity dosahovat částek v řádech desítek milionů korun. „Poměrně vysoké částky mohou nově poškození nárokovat i za poškozené zdraví svého čtyřnohého miláčka. V případě pokousaného a poraněného psa se můžou veterinární náklady vyšplhat i přes sto tisíc korun. I proto se pojištění odpovědnosti v občanském životě vyplatí,“ uzavírá Marcela Kotyrová.

Příklady nejčastějších odpovědnostních škod z každodenních činností |

Škody způsobené běžným provozem domácnosti | Vyplavení prostor z důvodu přetečení vody, požáry, poškození cizí věci z důvodu neopatrnosti apod. |

Škody způsobené při rekreaci a sportu | Srážky cyklistů, lyžařů, bruslařů s třetí osobou nebo předmětem, poškození majetku třetích osob sportovním náčiním, rozbití skleněné výplně |

Škody způsobené dětmi a zvířaty | Rozbitá okna nebo předměty, zranění důsledkem neopatrného chování, zadávení drůbeže psem, pokousání, poškození cizích předmětů zvířetem |

Škody ve veřejných prostorách | Nechtěné zavinění pádu a poškození předmětů, poškození majetku ve školách, restauracích, kulturních zařízeních, galeriích, dopravních prostředcích apod. |

Sdílejte článek, než ho smažem