Investovat do podílových fondů prodávaných na českém trhu se vloni vyplatilo. Většina z milionu a půl českých domácností, které mají podle odhadu Asociace pro kapitálový trh (AKAT) peníze v podílových fondech, vydělala. Korunové fondy peněžního trhu často vydělaly kolem dvou až tří procent, dluhopisové o něco více. U fondů, investujících do firemních dluhopisů, to byly i desítky procent. Některé dokonce výnosem překonaly akciové fondy, jimž se díky růstu akcií od března enormně dařilo. Část akciových fondů, třeba Sporotrend či brazilský nebo indický fond HSBC (oba investují v dolarech), měla dokonce trojciferný zisk. Tak vysoké výnosy ovšem souvisí s výrazným propadem trhu v roce 2008.

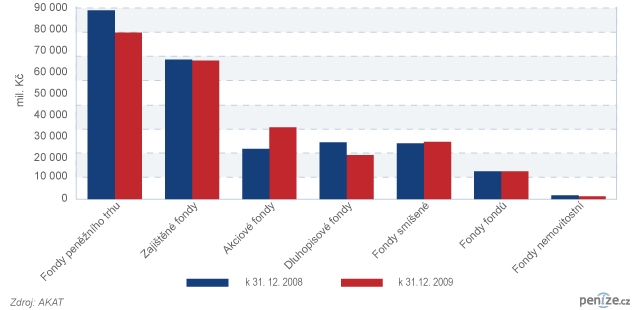

Podle šéfa AKAT Josefa Beneše se situace na trzích postupně uklidnila. Potvrzuje to i růst majetku podílových fondů, spravovaných členy AKAT, v loňském 4. čtvrtletí. Za celý rok 2009 ale klesl o 9,36 miliardy na 234,52 miliardy korun. Aktiva fondů peněžního trhu se snížila o 10,29 miliardy korun, dluhopisových fondů o téměř šest miliard. Zajištěné fondy přišly o 3,47 miliard korun, nemovitostní o 422,92 milionu korun. Aktiva akciových fondů naopak vzrostla o 10 miliard korun, tedy o 42,74 procent, zatímco smíšené fondy si polepšily o 668 milionů korun a fondy fondů o 110 milionů korun (viz též graf).

Pokles zájmu o podílové fondy peněžního trhu souvisí s propadem trhů po krachu investiční banky Lehman Brothers v roce 2008. I peněžní fondy tak nečekaně skončily v minusu. Ti, co do nich běžně investují či v nich měli peníze, si pak nejspíš řekli, že nebudou riskovat, když je inflace nízká (její roční míra činila v lednu necelé procento) a úroky na spořicích účtech bank dosahují i dvě a půl procenta.

Rozdělení investic dle typů fondů

Výnosy podílových fondů peněžního trhu i těch dluhopisových, které tvoří velkou část majetku domácích investorů, srážejí dolů nízké úrokové sazby. Pokud půjdou úroky nahoru, bude ještě hůř. Beneš přesto věří, že může objem peněz, svěřený celkově podílovým fondům, dál růst a vrátit se ke 300 miliardám korun. Čeští investoři přitom většinou jasně preferují jistotu před šancí na vyšší výnos, ovšem za cenu většího rizika.

Podle Igora Polanského, experta časopisu Fondshop, by měla koncem letošního roku činit maximální roční výkonnost podílových fondů peněžního trhu asi jedno procento. V krátkodobém a střednědobém horizontu by mohly dál přinášet solidní výsledky dluhopisové fondy, které investují do firemních obligací, nebo rizikových dluhopisů s vysokým výnosem. Většina posledně jmenovaných ale investuje v dolarech a eurech. Je proto třeba počítat s měnovým rizikem.

Některé akciové trhy mohou skončit rok v lepším případě na nule. Stále však platí, že akciové trhy po velkém propadu stále nedosáhly hladin z doby před globální krizí . U mnoha regionálně zaměřených podílových fondů, třeba z Asie či Latinské Ameriky, tak může výkonnost dosahovat desítek procent. Jde ale zpravidla o fondy, investující v eurech či dolarech, a které nejsou zajištěné proti pohybu kurzu české koruny.

Zajímavou výkonnost mohou mít i korunové akciové fondy, zaměřené na střední a východní Evropu, které sázejí na oživení regionu, byť zřejmě tento region poroste pomaleji než dřív.

Pro konzervativní investoryjsou podle Polanského dobrou příležitostí dluhopisové fondy firem s investičním ratingem, které nejlépe překonaly recesi a nabízejí poměrně stabilní výnos. Z akciových fondů preferuje, přes vysoký růst v minulosti, kvůli velmi dobrému růstovému potenciálu a možnému rychlejšímu oživení těchto ekonomik, podílové fondy zaměřené na USA a Asii (bez Japonska). Obecně mohou být stále zajímavé investice do obnovitelných energetických zdrojů nebo některých nemovitostí. Je si je ale třeba mezi nimi pečlivě vybírat.

Beneš letos neočekává nijak vysoké výnosy fondů peněžního trhu a do dluhopisových fondů. Také on doporučuje jako rizikovější investici podílové fondy, zaměřené na firemní dluhopisy. Pro agresivnější investory to jsou pak akciové fondy. Akciové trhy sice v posledních dnech, hlavně kvůli finančním titulům ztrácely, do karet jim ale hraje mimo jiné fakt, že jsou jednou z mála atraktivních alternativ, které nabízejí v prostředí nízkých úrokových sazeb zajímavý výnos. Samozřejmě za cenu přiměřeného rizika.

Nízké úroky (a drahé opce) příliš nesvědčí některým zajištěným fondům. Část správců, kteří je tradičně nabízejí, proto hledá jiné strategie, které chtějí nabízet investorům. Dosavadní výsledky zajištěných fondů jsou rozdílné, některé investorům nic nevydělaly a vrátily jim jen původně investovanou částku. Asi polovině investorů, kteří si je koupili, ovšem stačí pocit, že jim byla vrácena původní hodnota investice a neutrpěli tedy žádnou ztrátu (je tu ovšem ještě inflace). Pro ně tedy mohou být zajištěné fondy nadále zajímavé.

Šéf Investiční společnosti České spořitelny Martin Burda letos očekává až o pětinu více klientů, kteří si koupí fondy IS ČS. Koncem roku se může jejich počet přiblížit až ke 400 tisícům. Předpokládá, že budou daleko víc investovat do dluhopisových a smíšených fondů. Za letošní prioritu označil hlavně větší prodej fondů s vyšší přidanou hodnotou, aby českému trhu konečně přestaly dominovat fondy peněžního trhu. Zda se jeho vize splní, závisí ovšem na investorech a samozřejmě na výnosech jednotlivých typů fondů.

Do čeho a proč investujete, nebo hodláte investovat, vy?

Sdílejte článek, než ho smažem