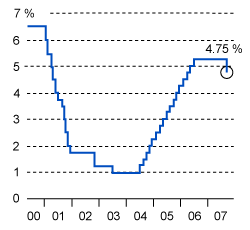

Nadšení, které může vystřídat tvrdé vystřízlivění. Tak by se dala charakterizovat situace na trzích po úterním snížení klíčových úrokových sazeb americkou centrální bankou (FED). FED srazil sazbu o půl procentního bodu z 5,25 na 4,75 procenta, aby omezil škody, které by mohly v ekonomice napáchat krize spojená s trhem nemovitostí a hypoték a problémy v oblasti mezibankovních úvěrů.

Na burzách v Americe a posléze i v Evropě zavládla euforie. Ceny akcií vystřelily prudce vzhůru. Americký index Dow Jones Industrial Average posílil během jednoho dne o 2,5 procenta, což se mu naposledy povedlo v roce 2003. „Investoři a firmy budou mít díky nižším úrokovým sazbám nižší náklady,“ vysvětluje důvody optimismu Robert Šíbl ze společnosti Atlantic Asset Management. „Optimismus ovšem může brzy vychladnout. Tento týden budou zveřejňovat čtvrtletní výsledky americké banky. Pokud vykáží nižší zisk, než trh očekává, bude to známka, že se na nich negativně podepsala hypoteční a úvěrová krize. A vývoj akciových trhů se může obrátit,“ dodává Šíbl.

| Vývoj klíčových úrokových sazeb v USA |

Zdroj: WSJ Market Data Group Zdroj: WSJ Market Data Group |

Nižší úroky pomohou nabrat tempo skomírající americké ekonomice, řekli si nejspíše obchodníci s ropou. Cena americké lehké ropy po prohlášení FEDu vystřelila na rekordní úroveň 82,17 dolarů za barel. Lepší kondice americké ekonomiky by totiž měla znamenat i vyšší spotřebu ropy a ropných produktů. Vývoj na trhu s ropou ovlivňuje ještě jeden faktor bezprostředně spjatý se snižováním úroků: oslabující dolar. Americká měna kvůli nižším úrokovým sazbám oslabila vůči euru na rekordní minimum. Proto se zahraničním investorům vyplatí kupovat termínové kontrakty na ropu, jejichž cena je v dolarech. Ropa je pro ně levnější.

Právě oslabující dolar a rostoucí ceny surovin jsou ovšem významným rizikem pro další vývoj americké ekonomiky. Slabý dolar bude zdražovat zboží z dovozu. Drahá ropa zase zvýší náklady všem, kteří musí něco někam dopravit. Výsledkem může být rostoucí inflace. FED přitom sám snížení sazeb okomentoval slovy, že bude vývoj inflace bedlivě sledovat. Kdyby tedy ceny v ekonomice rostly příliš rychle, museli by centrální bankéři nejspíš sazby zase zvednout, což by ekonomiku utlumilo. Allan Meltzer, historik z Carnegie Mellon University, pro list The Wall Street Journal prohlásil, že nynější snížení sazeb byl stejný omyl jako tentýž krok v šedesátých a sedmdesátých letech minulého století. Tehdy chtěl FED snížit nezaměstnanost. Ale výsledkem byla vyšší inflace, kterou pak obtížně krotil za cenu zpomalení hospodářství. To by mohlo zbrzdit i Evropu, včetně české ekonomiky.

Řada analytiků se navíc shoduje, že nynější snížení úroků příliš nepomůže běžným Američanům, jejichž spotřeba je hnacím motorem tamní ekonomiky. Možná se jim trochu uleví, když jim banky sníží úroky z kreditních karet, soudí agentura AP. Nicméně lidé s hypotékami i přes nynější krok FEDu budou platit více, než byli zvyklí. Platí to především pro zhruba dva miliony lidí s proměnlivou úrokovou sazbu. Lákavá počáteční sazba se jim letos výrazně zvýší. U hypoték, kde se bude úrok měnit v říjnu, se mohou nové sazby dostat na 6,75 procenta. „Takže měsíční splátky vzrostou o pár stovek dolarů. To spotřebitele rozhodně nepotěší,“ vysvětluje Greg McBride, finanční analytik ze společnost Bankrate.com. Další analytici dodávají, že rozhodně nelze čekat úprk Američanů do obchodní domů, kde budou najednou utrácet.

„Výdaje domácností spíše ovlivňuje zaměstnanost a mzdy,“ říká Howard Chernick z Hunter College. Očekává se přitom, že nezaměstnanost bude růst a mzdy se už nebudou zvyšovat tak jako dosud.

Klíčovou otázkou nyní je, co bude dělat FED dál. Z vývoje termínových obchodů, futures, které odhadují budoucí pohyb klíčových úrokových sazeb, plyne, že trh očekává, že s pravděpodobností 94 procent FED ještě letos sníží sazby o dalšího půl procentního bodu. To by ovšem dál prohloubilo obavy z budoucí inflace, kterou by případně musela centrální banka krotit rychlým zatažením za záchrannou brzdu.

Jisté je zatím jen jedno. Než se plně v ekonomice nynější krok FEDu projeví, bude to trvat minimálně půl roku.

Jak se snížení amerických úrokových sazeb projeví v Evropě či v Česku?

Diskuze

Příspěvek s nejvíce kladnými hlasy

20. 9. 2007 11:23, Pet

"Nečekaně velké snížení klíčových úrokových sazeb v USA poslalo dolů americký dolar. Z toho mohou profitovat čeští vývozci."

TO SNAD NÉÉÉÉ?

Příspěvek s nejvíce zápornými hlasy

25. 9. 2007 10:11, janasv

To nebyl moc dobry priklad. Rozdil mezi procentya procentnimi body lze ukazat jen na necem, co se jiz samo o sobe udava v procentech.

Zustan me u prikladu s DPH. Snizena sazba DPH se bude zvysovat z 5% na 9%, tj. o ctyri procentni body (9-5). Zaroven plati, ze se snizena sazba dane zvysi o (9-5)/5, tj. o 80%. Zvyseni sazby o 4% by bylo 5*1,04, tj. na 5,2%. Narust v procentnich bodech vyjadruje absolutni zmenu, narust v procentech relativni zmenu (vzhledem k zakladne).

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (8 komentářů) příspěvků.