Kdo by nechtěl jít do předčasného důchodu před padesátinami a finančně zůstat na svém. Tak tomu údajně bylo ještě v 90. letech minulého století v Rakousku. Rakušané ale tvrdí, že pokud to byla někdy pravda, dávno to neplatí. Jedna věc se ale nezměnila: Rakušané jsou zvyklí spořit či investovat na penzi od mládí.

Mnozí Češi naproti tomu stále žijí v iluzi, že se má o jejich důchod starat především stát. Pokud si sami spoří nebo investují na penzi, často až ve věku kolem padesáti let, nebo i později. Úspory někdy chybí i těm movitějším: lidé se prostě dělí na ty, kteří ušetří i z mála a jiné, kteří to vůbec nedokážou. Mnohdy přitom stačí dodržovat pár relativně triviálních pravidel.

Prvním je začít investovat na důchod co nejdřív. Teorie říká, že na důchod je třeba vydávat od mládí nejméně 10 procent platu. Čím později se spořením či investováním začnete (jako fiktivní padesátiletý, kterému zbývá do penze 14 let ve srovnání s někým, kdo investuje daleko déle - viz box), tím by měla být tato částka vyšší. Deset procent na penzi investuje málokdo. Je ale lépe začít třeba i s pár stovkami měsíčně a tuto částku zvyšovat, ovšem pravidelně a dlouhou dobu.

Porovnání investice na 14 a 30 let

| Pravidelná investice na 14 let | Pravidelná investice na 30 let |

|---|

| Výše měsíční nvestice (v korunách) | 1 500 | 1 500 |

| Inflace (v procentech) | 3 | 3 |

| Roční zhodnocení (v procentech) | 8 | 8 |

| Zhodnocení při výplatě (procenta) | 8 | 8 |

| Růst renty (v procentech) | 4 | 4 |

| Doba výplaty (roky) | 20 | 20 |

| Naspoř. částka - nominálně (koruny) | 462 033 | 2 235 539 |

| Reálně naspoř.částka (vliv inflace) | 303 736 | 909 923 |

| První renta dnešní výše (nomin. Kč) | 2 805 | 13 576 |

| První renta dnes reálně (vliv inflace) | 1 843 | 5 525 |

| Poslední renta dnes (niminálně Kč) | 6 236 | 30 174 |

| Posl. renta dnes reálně (vliv inflace) | 2 251 | 6 745 |

Pozn.: U první a poslední renty jde o částku, kterou budou mít oba investoři pravidelně každý měsíc k dispozici nominálně i reálně (se započtením vlivu tříprocentní inflace), a to po dobu dvaceti let.

Pramen: kalkulačka serveru www.penize.cz |

Ideální je začít s penzijním připojištění a stavebním spořením. Především kvůli bezpečnosti a státní podpoře, i když jejich výnosy minimálně zpočátku nikoho nevytrhnou. Se státní podporou ale mohou u stavebního spoření činit šest i víc procent ročně.

Stavební spoření dá disciplinovaným lidem možnost naspořenou částku posléze investovat třeba do akcií. U penzijního připojištění stačí k maximální státní podpoře pět set korun měsíčně. Kdo si chce připojištění odečíst z daní, musí spořit víc.

Šance na vyšší výnos je spojena s větším rizikem. Jak rizikové jsou dluhopisy, akcie nebo třeba komodity, napovídá doporučená minimální délka investice. To je doba, po jejímž uplynutí by neměly případné krátkodobé výkyvy trhů hodnotu investice ovlivnit. Zatímco u fondů peněžního trhu je to šest měsíců, u dluhopisových fondů jde o dva roky, u smíšených fondů (investují do akcií či dluhopisů, nebo obojího) tři a u akciových fondů pět let. U komodit je to ještě déle.

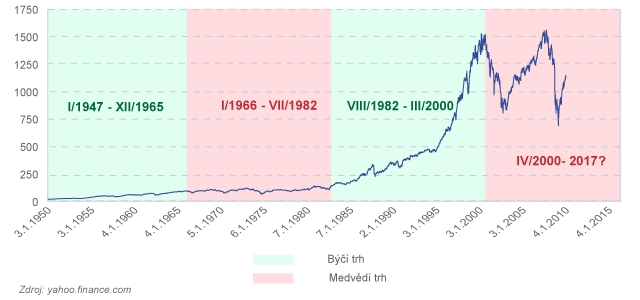

Jde o orientační údaj. Akcie v dost dlouhém časovém horizontu, tedy za 20 až 30 či více let v průměru ročně nesou podle různých údajů 7 až 10 procent, aktuálně je ale řada akciových trhů díky nedávnému prudkému poklesu ve srovnání s rokem 2000 stále v minusu. Z grafu vyplývá, že existují delší období, kdy akcie vydělávají a jiné, kdy je tomu naopak. Obecně ale v průměru dosahují výše zmiňovaného výnosu.

Index S&P 500 v době býčího a medvědího trhu

Čekat třeba nyní, až se situace na trzích zcela uklidní, nemá smysl. Recept na výkyvy trhů se nazývá pravidelná investice. Když totiž investujete ve špatné době, počítá se váš výnos proti nižšímu základu. Výsledky investic v různém období se navíc průměrují. Mohou tak být kladné i v době, kdy trhy ztrácejí. Problém je, pokud trhy rostou a pak klesají krátce předtím, než si chce investor peníze vybrat. Proto je důležité před ukončením investice postupně přecházet od akcií k bezpečnějším investicím, jako jsou dluhopisy či fondy peněžního trhu.

Tento postup investorovi připomíná důležité pravidlo: nelze sázet na jednu kartu, třeba jen na akcie. Investor by tedy měl mít v akciích či rizikovějších aktivech – a to na dlouhou dobu – uloženu jen část majetku. Další peníze by měl mít v bezpečnějších instrumentech, například v dluhopisech a fondech peněžního trhu. Trhy akcií, dluhopisů, komodit, nebo realit, totiž málokdy směřují stejným směrem. Akcie a dluhopisy by se měly pohybovat protichůdně. I když existují výjimky, kdy to, jako při nedávné finanční krizi, neplatí.

Kdo má dost času a zkušeností, může investovat sám, běžný investor asi využije akciové nebo smíšené fondy. V úvahu připadají globálně zaměřené akciové fondy. Nemá smysl hledat fond, který má aktuálně nejvyšší výnos, ale zaměřit se na renomovaného správce a vybírat si fond podle jeho dlouhodobé výkonnosti. Korunový investor by měl preferovat fondy, které jsou denominovány v české měně. I když jsou pokládány země BRIC (Brazílie, Rusko, Indie, Čína), nebo zemědělské komodity za zajímavé a dlouhodobá investice omezuje rizika, je třeba mít na paměti, že je investování do fondů zaměřených na jednotlivá odvětví, obory nebo regiony obecně riskantnější, než globálně zaměřené.

Jinou alternativu představují fondy životního cyklu, založené na deset, ale často i na daleko víc let, které by měly v průměru ročně vynášet kolem šesti procent. Zpočátku investují většinu peněz do výnosnějších, ale rizikovějších akcií, případně i komodit, někdy také realit. Jak se blíží doba, kdy mají investorům vyplácet peníze, postupně stoupá podíl bezpečnějších aktiv, jako jsou dluhopisy nebo instrumenty peněžního trhu, které tyto fondy vlastní.

Další alternativou je investiční životní pojištění. Vždy ale záleží na nastavených parametrech, zda více kryje rizika nebo je zaměřeno více na vlastní investování.

I méně majetný Čech tedy může alespoň částečně vyzrát na nízký důchod. Důležité je, jak uvádí příklad (viz tabulka), začít s investováním na důchod již v mládí a dodržovat zmiňovaná pravidla.

Jak na důchod spoříte či investujete vy? Podělte se s námi o své zkušenosti!

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

6. 4. 2010 15:15, Nespořím na důchod

Je mi 32 let. Vědomě nejsem účastníkem důchodového pojištění, nemám sjednané ani důchodové připojištění, nehodlám tento stav měnit, protože jsem přesvědčen, že ty peníze (které bych platil státu) umím zhodnotit lépe. I když bych si v tomto státě platil důchodové pojištění, neviděl bych v roce 2042, kdy mám dle internetového kalkulátoru odejít do důchodu ani korunu. Vycházím z reálné situace, která je navíc podpořena články jako například tento: http://blog.aktualne.centrum.cz/blogy/ales-michl.php?itemid=8528 Stát na průběžné důchody v budoucnu nebude mít peníze, takže celý život budu platit jak mourovatý na důchod a pak mi nějaký pravičák řekne, že jsem si na důchod nic nenašetřil? Tuto situaci rozhodně nemohu akceptovat a odmítám cpát celý život peníze do fondů, které budou v budoucnu zít prázdnotou. Vím, že toto počínání není standardní, nicméně jsem plně přesvědčen, že je adekvátní stávající situaci v českých zemích, kde nejsou záruky a jistoty, že celoživotní placení na důchod má smysl. Navíc, při neustálém zvýšování hranice odchodu do důchodu spoření na důchod nemá smysl, protože za těch několik desetiletí slovo "DŮCHOD" nebude existovat. Lidé budou umírat přímo na pracovišti, nebo na úřadu práce. Důchodu se nikdo nedožije. Pravicové strany by nejraději odsunuly hranici odchodu do důchoduj jak již bylo řečeno na 75 let. Zazněly dokonce úvahy na odsun této hranice na 90 let a jednou pro vždy by vyřešili problém s mandátorními výdaji na důchody. Státní kase by se ulevilo a měli by po problému. S takovým řešením pravicových politiků zásadně nesouhlasím a proto v příštích parlamentních volbách na jaře 2010 volím KSČM.

Příspěvek s nejvíce zápornými hlasy

6. 4. 2010 8:55, Milan

Re: Bože to jsou kecy.

Máte pravdu. Jsou to kecy....z vaší strany! Píšete o tom, že nám nová garnitura naspořené peníze sebere. Můžete mi prosím říci, jak to provede? Pak napadáte pana Klause, že rozpustil naspořené miliardy. Přičemž v dalších řádcích uvádíte, že nejlepší je průběžný systém. V průběžném systému se nespoří! Proto se mu říká průběžný (peníze pouze "proběhnou")! To, že populace stárne, to máte pravdu. Určitě bude problém zaměstnávat starší generaci nebo pro ni vytvářet relevantní místa. Pak píšete, že by se měla zrušit kvanta soukromých firem, vybírajících od lidí "poplatky", přičemž následně píšete o tom, že nejlepší by bylo se komerčně pojistit. Tedy do soukromé společnosti. Protiřečíte si a to zřejmě pouze jen proto, abyste se zařadil mezi mnohé naše spoluobčany, kteří umí pouze nadávat a házet vinu na jiné!

Musím ale přiznat, že máte také pravdu v tom, že si lidé zatím moc spořit nechtějí. Není to však jen ze strachu o naspořené peníze, ale všeobecně z nízké finanční gramotnosti. Pokud píšete takovéto články a příspěvky, bylo by lepší se pochlubit, jak to děláte vy (zajisté dobře), co byste doporučoval, předložte fakta ke svým tvrzením a úvahu a soudy nechte na nás ostatních. My se také určitě umíme rozhodnout....dobře.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (39 komentářů) příspěvků.