Spojené státy

Stále se lepšící čísla přicházejí z makrosféry, proto se již centrální banky netají možnému dalšímu zvýšení základních úrokových sazeb. Poptávková inflace není sice patrná ze současných dat, investoři ji už vidí klepat na dveře a z obav zvyšují svá očekávání růstu sazeb. (Proto také vzrostly výnosy amerických dluhopisů více na dlouhém než na krátkém konci.)

FED v úterý zvýšil sazby o 0,25 % na novou úroveň 4,75 %. Tisková konference naznačila pokračování tohoto seriálu, trh se domnívá, že sazby půjdou nahoru ještě jednou v první půlce roku (+0,25 %) a není vyloučen mírný růst také ve druhé polovině 2006. Výnos do splatnosti jednoletého vládního dluhopisu se pohybuje na 4,9 % (viz tabulku).

Výnosy amerických státních dluhopisů si zachovávají úrokový diferenciál proti zemím eurozóny, a činí tak americké investice stále atraktivní pro zahraniční poptávku.

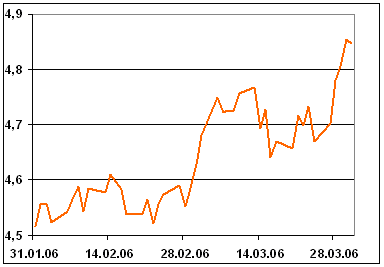

Výnos do splatnosti 10letého amerického vládního dluhopisu

Zdroj: Bloomberg, AKAM

Zdroj: Bloomberg, AKAM

Eurozóna

Také v Evropě mají pozitivní makroekonomická data na svědomí rostoucí výnosovou křivku vládních dluhopisů. Indexy ekonomického sentimentu již delší dobu hovoří o postupném oživování evropských ekonomik.

I když v Evropě není ekonomika tažena spotřebitelskou poptávkou, ale spíše exportní schopností jednotlivých ekonomik, ohlásila centrální banka další možné navyšování úrokových sazeb, a to z jednoho důležitého důvodu: oživení v ekonomikách zvyšuje poptávku firem po prostředcích k investicím (úvěry). Rostoucí množství peněz (bezhotovostních) v oběhu je možným následným akcelerátorem rostoucí inflace, proto se ECB snaží zdražováním prostředků brzdit vznik těchto problémů.

Region střední Evropy

Posun výnosové křivky českých vládních dluhopisů po celé délce o 0,25% v měsíčním horizontu lze přičíst faktu, že trh počítá pouze z jedním až dvěma zvýšeními sazeb ze strany ČNB v letošním roce. Zatím nízká inflace a vývoj kurzu české koruny naznačuje, že by k tomu nemuselo dojít v nejbližším období. Prognózy centrální banky počítají se slabší korunou, proto rádi ponechají vyšší záporný diferenciál proti zemím eurozóny a navýší sazby až v druhé polovině roku 2006.

Nejistá situace kolem polské vlády (tento týden v jednání možné rozpuštění parlamentu) i maďarské problémy s veřejnými rozpočty jsou již evergreenem a stojí za poklesem tamních dluhopisových trhů v posledním měsíci.

Ve středním či delším časovém horizontu lze počítat s tzv. "konvergenčním příběhem" středoevropských měn a jejich posílením o 2 % v každém roce (v průměru) až do zapojení do prostoru společné evropské měny.

| Výnos do splatnosti vládních dluhopisů |

|

USA |

EU |

ČR |

HU |

PL |

| 1 rok |

4,82 |

3,29 |

2,70 |

6,80 |

4,26 |

| týdenní změna |

0,107 |

0,115 |

0,056 |

0,050 |

0,113 |

| měsíční změna |

0,141 |

0,269 |

0,172 |

0,550 |

0,148 |

| 3 roky |

4,82 |

3,42 |

2,97 |

7,27 |

4,49 |

| týdenní změna |

0,154 |

0,131 |

0,107 |

0,130 |

0,170 |

| měsíční změna |

0,163 |

0,325 |

0,251 |

0,480 |

0,272 |

| 5 let |

4,81 |

3,59 |

3,26 |

7,16 |

4,84 |

| týdenní změna |

0,153 |

0,145 |

0,136 |

0,080 |

0,220 |

| měsíční změna |

0,211 |

0,320 |

0,228 |

0,350 |

0,434 |

| 10 let |

4,85 |

3,77 |

3,70 |

7,11 |

4,99 |

| týdenní změna |

0,178 |

0,138 |

0,117 |

0,100 |

0,190 |

| měsíční změna |

0,296 |

0,282 |

0,280 |

0,310 |

0,369 |

| Zdroj dat: Bloomberg, AKAM |

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Jaké dluhopisy držíte vy? Jakým regionům věříte nejvíce? Je vaše portfolio úspěšné?

Sdílejte článek, než ho smažem