Ale abychom všechnu moc nenechávali jen na číslech, největší vzestup cen trh zaznamenal po nečekaně mírném prohlášení, které následovalo po zasedání amerického Fedu. Ten podle očekávání popáté za sebou ponechal základní úrokové sazby beze změny na úrovni 5,25 %, v prohlášení ale naznačil, že současná úroveň nastavení sazeb se ani v nejbližší budoucnosti měnit nebude. Zmínil sice stále platná rizika pro růst cen, nebezpečí vidí především u jádrové inflace, i tak dluhopisové trhy reagovaly pozitivně a dolar (profil, názory) mírně ztratil.

Spojené státy

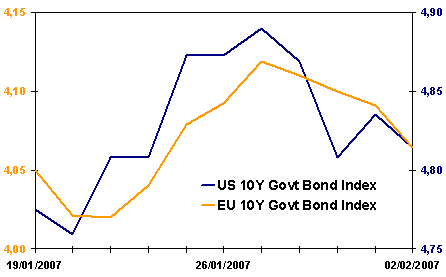

Umírněné prohlášení Fedu poslalo celý dluhopisový trh výše. V kontextu celého týdne trh získal poprvé za celý měsíc, výnosy do splatnosti tak spadly ze svých půlročních maxim. Desetileté výnosy spadly proti minulému týdnu o téměř 6 bodů, v současnosti nesou desetileté dluhopisy 4,81 % ročně do splatnosti.

Do výnosů na trhu se promítla také horší než očekávaná čísla z dlouho stabilního trhu práce. Americká ekonomika minulý měsíc vytvořila pouze 111 000 nových pracovních příležitostí proti očekávaným 145 000 a míra nezaměstnanosti vzrostla ze 4,5 % na 4,6 %. Tato nový data poslala výnosy po svém pátečním zveřejnění opět níže.

Vše tedy v současnosti potvrzuje domněnky o přiměřeném růstu amerického hospodářství, s nižším tlakem na růst cen, což by se mělo promítnout také v budoucím rozhodování Fedu. Lze předpokládat, že se Fed letos zřejmě uchýlí ke změně sazeb a lze také předpokládat, že to bude spíše směrem dolů. Trh předpokládá ve svých výnosech, že k tomu dojde jednou až dvakrát.

Výnos do splatnosti indexu 10letých vládních dluhopisů

Zdroj: Bloomberg, AKAM

Evropa

Téměř 6 bodů v minulém týdnu ztratily na výnosech také dluhopisy zemí eurozóny. Inverzně totéž potom získaly na cenách. Nová čísla cenového vývoje v třinácti zemích používajících euro totiž skončila lépe než odhady analytiků na úrovni 1,9 % (trh: +2,1 %). Stále se nepotvrzuje vztyčený ukazováček prezidenta Evropské centrální banky J.C. Trichet, který jako velký bojovník proti inflaci zmiňuje rizika pro růst cen již delší dobu a kde může. Reálná data mu prozatím bohužel za pravdu nedávají. Také trh nižší růst spotřebitelských cen zahrnul do svých očekávání i do cen dluhových instrumentů.

Pokud tedy zůstane inflace v blízkosti cíle ECB (což jsou právě 2,0 %) můžeme se dočkat delšího období stabilního nastavení úrokových sazeb, a to by trh rozhodně kvitoval. Nyní se konsensus ustálil na jednom navýšení sazeb v prvním čtvrtletí, podle posledního vývoje spíše v březnu nežli v únoru.

Cenám na dluhopisových trzích pomohla také horší data z průmyslu. Aktivita v průmyslu podle posledních průzkumů v posledním měsíci klesla v největší evropské ekonomice Německu, ale také například ve Francii nebo Itálii.

| Výnos do splatnosti vládních dluhopisů |

| k 2. 2. 2007 |

USA |

EU |

ČR |

HU |

PL |

SK |

| 2 roky |

4,93 |

3,91 |

3,13 |

8,06 |

4,49 |

|

| týdenní změna |

-0,041 |

-0,058 |

-0,081 |

-0,09 |

-0,003 |

|

| měsíční změna |

0,134 |

0,029 |

0,052 |

0,409 |

-0,062 |

|

| 3 roky |

4,85 |

3,93 |

3,21 |

7,89 |

4,61 |

4,17 |

| týdenní změna |

-0,059 |

-0,054 |

-0,066 |

-0,094 |

-0,019 |

0,022 |

| měsíční změna |

0,143 |

0,066 |

0,003 |

0,406 |

-0,038 |

-0,017 |

| 5 let |

4,81 |

3,98 |

3,36 |

7,45 |

4,92 |

4,18 |

| týdenní změna |

-0,057 |

-0,064 |

-0,075 |

-0,139 |

-0,007 |

0,006 |

| měsíční změna |

0,132 |

0,076 |

0,114 |

0,283 |

-0,023 |

0,045 |

| 10 let (SK 7 let) |

4,81 |

4,06 |

3,81 |

7 |

5,19 |

4,25 |

| týdenní změna |

-0,059 |

-0,031 |

-0,039 |

-0,053 |

-0,022 |

0,001 |

| měsíční změna |

0,134 |

0,124 |

0,103 |

0,331 |

0,017 |

0,097 |

| Zdroj: Bloomberg, AKAM |

Region střední Evropy

Významnější data na trzích minulý týden chyběla, trhy se tak vyvíjely ve vleku toho evropského a následovaly tak poklesy výnosů celou Evropu.

Na Slovensku trh korigoval minulý vzestup po posledních krocích centrální banky, ta v úterý ponechala základní sazby na 4,75 %, stejný osud potkal sazby poslední lednový den také v Polsku (4,00 %). V celém regionu existuje v současnosti stabilní cenový vývoj, nelze čekat změny ani následujícím měsíci.

Domácí trh solidně posílil. Výnosy se snížily především u kratších splatností, stabilní vývoj cen a snížení jejich budoucího růstu vede trh k myšlenkám, že ČNB (profil, názory) nebude měnit sazby zase tak brzy. Úroveň 2,50 % by proto mohla vydržet i v průběhu druhého čtvrtletí.

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Jak se budou dluhopisové trhy vyvíjet dále?