Příčinou je "skryté zvyšování daně", způsobené faktem, že se nezvyšují limity daňových pásem a odčitatelné položky. Protože příjmy rostou, zmrazené limity a odpočty způsobují přesouvání stále větší části příjmu do vyšších daňových pásem. Tato skutečnost přitom prochází bez valné pozornosti jak poplatníků, tak médií, kterým připadá, že není o čem hovořit, protože se "nic nemění".

K poslednímu navýšení došlo k 1. lednu 2001. Budeme se tedy zabývat obdobím od tohoto dne do konce září letošního roku. Podle ČSÚ se za tuto dobu zvýšily mzdy v průměru o 32,5 %. Limity daňových pásem byly nastaveny následovně:

| základ daně od - do (Kč) |

sazba daně |

| do 9 100 |

15 % |

| od 9 100 do 18 200 |

20 % |

| od 18 200 do 27 600 |

25 % |

| od 27 600 |

32 % |

S výjimkou odčitatelné položky na dítě (od letošního roku změněné na daňovou slevu) zůstaly stejné i položky, odčitatelné od základu daně. Pro vysvětlení jevu skrytého zvyšování daně použijeme pouze základní odčitatelnou položku, tedy 3 170 Kč měsíčně na poplatníka (je jediná, která se týká každého).

Změny mezd a daně z příjmu v období od ledna 2001 do září 2005, za předpokladu průměrného nárůstu mzdy (vyměřovacího základu OSVČ):

|

2001 |

2005 |

hrubá

mzda |

základ

daně |

daň |

čistý

příjem |

zdanění |

hrubá

mzda |

základ

daně |

daň |

čistý

příjem |

zdanění |

| 10 000 |

8 750 |

840 |

7 910 |

9,60 |

13 250 |

11 594 |

1 275 |

10 318 |

11,00 |

| 15 000 |

13 125 |

1 545 |

11 580 |

11,77 |

19 875 |

17 391 |

2 405 |

14 985 |

13,83 |

| 20 000 |

17 500 |

2 425 |

15 075 |

13,86 |

26 500 |

23 188 |

3 660 |

19 527 |

15,78 |

| 25 000 |

21 875 |

3 335 |

18 540 |

15,25 |

33 125 |

28 984 |

5 110 |

23 874 |

17,63 |

| 30 000 |

26 250 |

4 410 |

21 840 |

16,80 |

39 750 |

34 781 |

6 847 |

27 934 |

19,69 |

| 35 000 |

30 625 |

5 510 |

25 115 |

17,99 |

46 375 |

40 578 |

8 703 |

31 875 |

21,45 |

| 40 000 |

35 000 |

6 911 |

28 089 |

19,75 |

53 000 |

46 375 |

10 559 |

35 816 |

22,77 |

| 45 000 |

39 375 |

8 319 |

31 056 |

21,13 |

59 625 |

52 172 |

12 415 |

39 756 |

23,80 |

| 50 000 |

43 750 |

9 695 |

34 055 |

22,16 |

66 250 |

57 969 |

14 239 |

43 729 |

24,56 |

| Pozn.: Hrubá mzda má pouze orientační význam, protože z ní se daň nepočítá. Vypočítává se ze základu daně (vyměřovacího základu). Míra zdanění je tudíž uvedena v % vyměřovacího základu a platí shodně pro zaměstnance i OSVČ. |

Otázkou je samozřejmě i to, co si za obdržené peníze koupíme - důležitá je tedy jednak čistá mzda, jednak časová hodnota peněz. Pokud by např. inflace převyšovala růst mezd, koupili bychom si i při průměrném růstu mzdy v roce 2005 méně zboží a služeb než v roce 2001. Zajímavé tudíž je porovnání reálných hodnot. Inflace za sledované období činila 12,8 % (zdroj: ČSÚ). Porovnáme tedy reálné hodnoty mezd a daní ve skutečných cenách k 1. 1. 2001:

|

2001 |

2005 reálně |

hrubá

mzda |

základ

daně |

daň |

čistý

příjem |

zdanění |

hrubá

mzda |

základ

daně |

daň |

čistý

příjem |

zdanění |

| 10 000 |

8 750 |

840 |

7 910 |

9,60 |

11 746 |

10 278 |

1 130 |

9 147 |

11,00 |

| 15 000 |

13 125 |

1 545 |

11 580 |

11,77 |

17 620 |

15 417 |

2 132 |

13 285 |

13,83 |

| 20 000 |

17 500 |

2 425 |

15 075 |

13,86 |

23 493 |

20 556 |

3 245 |

17 311 |

15,78 |

| 25 000 |

21 875 |

3 335 |

18 540 |

15,25 |

29 366 |

25 695 |

4 530 |

21 165 |

17,63 |

| 30 000 |

26 250 |

4 410 |

21 840 |

16,80 |

35 239 |

30 834 |

6 070 |

24 764 |

19,69 |

| 35 000 |

30 625 |

5 510 |

25 115 |

17,99 |

41 113 |

35 974 |

7 715 |

28 258 |

21,45 |

| 40 000 |

35 000 |

6 911 |

28 089 |

19,75 |

46 986 |

41 113 |

9 361 |

31 752 |

22,77 |

| 45 000 |

39 375 |

8 319 |

31 056 |

21,13 |

52 859 |

46 252 |

11 006 |

35 245 |

23,80 |

| 50 000 |

43 750 |

9 695 |

34 055 |

22,16 |

58 732 |

51 391 |

12 623 |

38 767 |

24,56 |

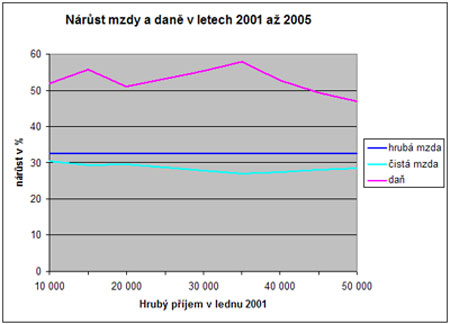

Doposud jsme se zabývali hodnotou mezd a daní v Kč. Teď se podíváme na jejich změny. Ve všech případech jde o růst. A ten, v porovnání s počátkem sledovaného období, vidíme na grafu:

Je zřejmé, že zdanění základu daně vzrostlo minimálně o 1,4, maximálně o 2,4 procentního bodu (průměrně o 2 p.b.). Mzdy vzrostly o 32,5 %, daně o 47 až 58 %. Reálné mzdy o 17,5 %, reálná daň o 30 až 40 %.

Státní pokladna se utěšeně plní, roste složená daňová kvóta - příčinou je nejen zvýšení DPH a spotřebních daní, ale právě i vyšší daně z příjmu. A není to jen díky prosperující ekonomice, ale i kvůli zvyšování daní - toho zvyšování, které není vidět. Pro vládu je tento způsob zvyšování objemu vybraných daní ideální - stačí nedělat vůbec nic.

Snad by stálo za úvahu valorizovat všechny limity automaticky ze zákona alespoň o inflaci. Celý problém se totiž netýká jen daní - týká se i dalších věcí, např. redukčních hranic vyměřovacího základu pro výpočet důchodu. Povinná valorizace o inflaci by vládě ponechala určitý manévrovací prostor, nebyla by přitom tak nefér, jako současný stav.

Pociťujete tiché zvyšování daní? Vadí vám? Valorizovali byste všechny daňové limity ročně automaticky o inflaci?

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 11. 2005 8:28, Vladku

Chybná čísla v tabulkách... (Copy-Paste?)

Příspěvek s nejvíce zápornými hlasy

22. 11. 2005 13:45, zinfo

Právě by bylo přínosné, pokud by se odpočitatelná položka nevalorizovala. Rovná daň s odpo položkou není de facto rovnou daní, protože pokřivení zůstává.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (9 komentářů) příspěvků.