Hypotéky v Česku dál zlevňují. Tedy aspoň jejich nabídkové sazby, podle nichž počítá makléřská společnost Golem Finance svůj index.

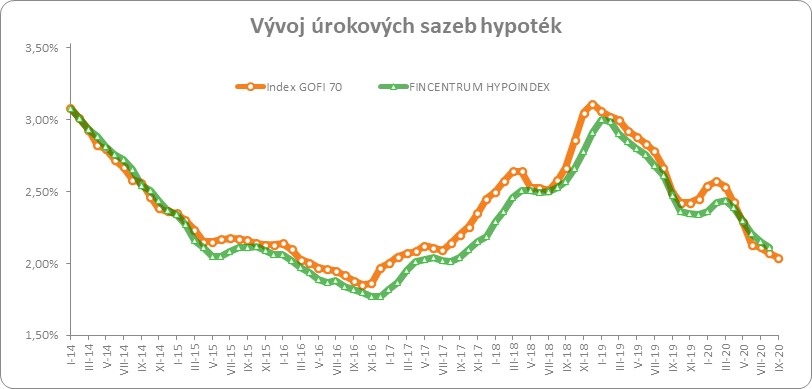

Index GOFI 70 mapující napříč všemi bankami nabídkové sazby hypoték do 70 % LTV (30 % musí klient pokrýt z jiných zdrojů) klesl v září na 2,04 % ze srpnových 2,07 %.

„Úrokové sazby klesají již osm měsíců v řadě. A pokles ještě nejspíš není u konce. Cena zdrojů klesá a s tím se otvírá nový prostor pro snížení sazeb hypoték,“ říká ředitel Golem Finance Libor Ostatek.

Nejlevnější jsou teď takzvané kratší peníze. „V praxi to znamená, že největší prostor pro pokles se nyní vytvořil u hypoték s jedno- nebo tříletou fixací. Ty však v současnosti tvoří jen jednotky procent celkové hypoteční produkce. Trhu dominují pěti-, sedmi- a desetileté fixace – a i u těchto variant úvěrů vidíme nyní značný prostor pro korekci úrokových sazeb,“ upřesňuje Ostatek.

V září zlevnily své hypotéky Equa Bank, Moneta a UniCredit Bank. Od začátku tohoto týdne pak snížily sazby ČSOB s Hypoteční bankou a také Raiffeisenbank.

V případě úvěru nazvaného Jasná hypotéka od ČSOB a Hypoteční banky s LTV do 80 % teď začínají sazby od 1,99 % u jedno- a tříleté fixace, u pětileté pak od 2,09 %. Nabídka Raiffeisenbank začíná na 2,05 %. Na nejnižší sazby dosáhne samozřejmě jenom ten, kdo si současně sjedná pojištění u stejné finanční skupiny, využívá tam běžný účet a případně splní i další podmínky.

Nejlevnější hypotéky (pětileté fixace) k 5. 10. 2020 |

| mBank | 1,64 % |

| Fio banka | 1,68 % |

| UniCredit Bank | 1,69 % |

| Sberbank | 1,79 % |

| Creditas, Equa, Moneta | 1,99 % |

| Zdroj: Lukáš Kovanda |

„Už sedm bank teď u pětileté fixace nabízí hypotéku s úrokem nižším, než jsou dvě procenta,“ říká Lukáš Kovanda, ekonom Trinity Bank. Přestože řada bank i expertů ještě před měsícem mluvila o konci zlevňování hypoték (kvůli obavám bank z další vlny pandemie, vyšší nezaměstnanosti a problémů se splácením), momentálně to vypadá na další pokles.

Prostor pro snížení sazeb mají banky díky vývoji na trhu. „Obava z vyhlíženého horšího výkonu ekonomiky, jejž by způsobila druhá vlna, snižuje inflační očekávání a vede investory k přeskupení finančních prostředků do bezpečnějších aktiv typu vládních dluhopisů. To oboje opětovně stlačuje tržní úrokové sazby,“ vysvětluje Kovanda.

Vztah mezi základní sazbou ČNB, nabídkovými sazbami hypoték (index GOFI) a sazbami ve skutečně sjednaných smlouvách (Fincentrum Hypoindex).

Odpověď na základní otázky přitom není o moc jasnější než před měsícem. Kolik lidí se od listopadu vrátí ke splácení po skončení zákonného odkladu? A jak stoupne dosud nízká nezaměstnanost, až skončí dosavadní státní programy na udržení pracovních míst?

Jednoznačnou odpověď nemá ani Kovanda. „V případě závažnějšího průběhu druhé vlny pandemie proti sobě budou působit dvě tendence. Na jedné straně již probíhající pokles tržních úrokových sazeb, které bankám zlevňuje zdroje ke krytí poskytovaných hypoték. Na straně druhé růst podílu nevýkonných úvěrů a dalších nákladů, které bankám vzniknou s obecným zhoršením ekonomické situace a ukončením či zmírněním podpůrných opatření ze strany státu. Výsledný dopad na úroky hypoték je nejistý. Nelze ale vyloučit další pokles průměrné sazby hypoték pod úroveň dvou procent,“ říká.

„V případě méně závažného či nezávažného průběhu druhé vlny lze předpokládat, že vývoj tržních úrokových sazeb naváže na svůj srpnový vývoj. Pokles sazeb hypoték by v takovém případě trvaleji ustal a časem by došlo k postupnému zdražování hypoték,“ dodává Kovanda.

![Úrokové sazby hypoték]() Zdroj: Golem Finance

Zdroj: Golem FinanceVývoj nabídkových sazbeb hypoték (index GOFI) a sazbami ve skutečně sjednaných smlouvách (Fincentrum Hypoindex). Klikněte pro zvětšení.

Výsledné ceny hypoték za září – tedy jaké sazby získali klienti ve skutečně sjednaných smlouvách – přinese statistika Fincentrum Hypoindex až 21. října.

Ještě tu něco máme...

Petr Kučera

Šéfredaktor webu Peníze.cz. Zaměřuje se na širokou oblast osobních financí a spotřebitelských témat. Vystudoval Právnickou fakultu Univerzity Karlovy v Praze, ale ještě víc než paragrafy má rád média. Vedl zpravodajství České... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

6. 10. 2020 18:30, Jan

Na co jsou nám nízký úroky, když je mnohonásobně převáží zdražování nemovitostí?

V diskuzi je celkem (7 komentářů) příspěvků.