Japonská ekonomika přidala mírně do kroku a místní

nemovitostní společnosti z toho těží. V prvním čtvrtletí

letošního roku výrazně překonaly evropské i americké realitní investiční trusty (REITs). Ve Spojených státech

společnosti i v průběhu dubna získaly, téměř pětiprocentní

růst od počátku roku však "vyrovnává" oslabování

amerického dolaru (profil, názory) proti euru (profil, názory) i české koruně (profil, názory). Krize

amerických rezidenčních nemovitostí není stále zažehnána, v

případě většího zpomalení ekonomiky se můžeme dočkat také

dopadu u nerezidenčních nemovitostí obsažených v indexu

EPRA/NAREIT, především mohou klesnout nájmy z kancelářských

prostor nebo ceny velkých nákupních center.

Poklesy v průběhu globální korekce velmi rychle smazaly

asijské reality. Největší zisky na cenách si v průběhu

prvního čtvrtletí připsaly japonské a hongkongské

společnosti. K solidnímu růstu přispěly především japonské

společnosti Mitsubishi Estate, Mutsui Fudosan a Nippon

Building Fund. Na hodnotě totiž získávají pozemky z okolí

japonské metropole, které investoři vnímají jako velmi

atraktivní i nyní, kdy není jisté, jak rychlý bude proces

navyšování japonských úrokových sazeb.

| Hlavní sledované indexy (v lokální měně) |

| |

20. 4. 2007 |

1 měsíc |

rok 2007 |

rok 2006 |

| Evropa (EPRA Index) |

3 897,95 |

0,28 % |

1,11 % |

49,36 % |

| USA (EPRA Index) |

10 193,29 |

0,95 % |

4,98 % |

35,06 % |

| Japonsko (EPRA Index) |

4 467,51 |

-0,30 % |

19,34 % |

25,78 % |

| Eastern Europe (GPR Index) |

142,85 |

2,95 % |

9,84 % |

30,05 % |

Zdroj: Bloomberg, AAM |

Za svými minulými výsledky naopak zaostává evropský region.

V období minulého měsíce přidaly společnosti na kontinentu

a britských ostrovech 0,3 procenta, výrazně tak zaostaly za

východoevropskými společnostmi, jejichž růst byl jen v

minulém měsíci téměř tříprocentní.

| Regionální vývoj v Evropě |

| Subindexy indexu EPRA |

20. 4. 2007 |

1 měsíc |

rok 2007 |

rok 2006 |

| Německo |

1 712,74 |

-2,91 % |

-2,22 % |

53,52 % |

| Velká Británie |

3 371,97 |

-2,05 % |

-7,42 % |

50,89 % |

| Belgie |

2 334,04 |

-1,35 % |

5,18 % |

17,45 % |

| Francie |

5 443,81 |

0,16 % |

9,17 % |

67,40 % |

| Holandsko |

4 041,89 |

3,43 % |

10,97 % |

41,43 % |

| Švédsko |

5 759,71 |

8,26 % |

13,79 % |

41,32 % |

Zdroj: Bloomberg, AAM |

Vývoj byl v posledním období ovlivněn spojením francouzské

společnosti Unibail a holandského trustu Rodamco. Oznámení

o uskutečnění tohoto obchodu vedlo k výraznému poklesu ceny

druhého největšího francouzského realitního trustu a

růstu ceny u společnosti Rodamco. Výkyvy se

nakonec ustálily. Spojením obou společností s celkovým

majetkem 22 miliard eur vznikne velice silný trust

zaměřující se především na investice do nákupních center a

maloobchodních řetězců.

Další propad může v příštím období čekat španělský

subregion. Komentáře hovoří o tom, že ve Španělsku praská

realitní bublina, v problémech se ocitají realitní

investiční trusty, ale i velké bankovní ústavy. V minulosti

patřila výkonnost španělských společností k nejlepším v

celoevropském měřítku, například společnost Metrovacesa

vyrostla během posledních sedmi let více než pětinásobně.

Propad její ceny byl sice způsoben jinými důvody (konec

dohadů ohledně jejího rozdělení), ale i další společnosti

tento týden nabraly jižní směr. Společnost Inmocaral (druhý

největší developer) od počátku roku propadla již o 20

procent. Problémy španělského realitního sektoru jsou

varováním pro celý sektor globálně, a především pro

finanční instituce, které v konečném důsledku ponesou

rizika.

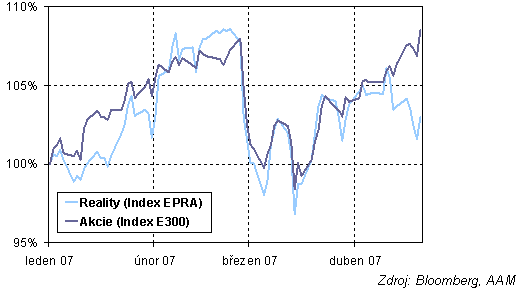

Graf (relativní vývoj evropského akciového a realitního

trhu)

Stěžejní událostí v Evropě bylo také představení koncepce

německých realitních trustů pod zkratkou G-REITs. Na

konečné podmínky si však budeme muset ještě chvíli počkat.

Už dnes je ale jisté, že G-REITs budou svázány určitými

omezeními ve srovnání se svými staršími sourozenci například

z Ameriky nebo Francie. Z pohledu výhodnosti pro investora

tak zůstanou něco málo své pověsti dlužny. Například

dividendy, které jsou jedním z důvodů atraktivity REITs

obecně, budou zdaněny sazbou 25 %. Dalším významným

rozdílem je vyloučení rezidenčních nemovitostí, což znamená

společností, jejichž podstatná část příjmů plyne právě z

projektů takto zaměřených. Tyto společnosti tak nebudou mít

možnost transformace na G-REITs.

U realitních trustů se navíc výrazně zvýšila korelace s

"klasickým" akciovým trhem, mírnější propad ve druhé

polovině dubna může signalizovat solidní úrovně pro nákup.

Vzhledem k ocenění k čisté hodnotě aktiv (NAV) preferujeme

investice právě ve východní Evropě, jejichž prémie k NAV je

až o 20 % níže proti ostatním společnostem v Evropě.

| Hledáte nemovitost? Navštivte naši novou sekci Reality. |

|

Kromě poradenství v oblasti financování bydlení vám nově nabízíme také možnost najít si tu správnou nemovitost, případně si porovnat aktuální ceny nemovitostí z celé České republiky.

V jednotlivých sekcích najdete:

- byty a rodinné domy k prodeji i pronájmu,

- rekreační objekty, pozemky i komerční nemovitosti.

Vyhledávat je možné také podle žádané lokality, typu projektu či aktuálnosti nabídky.

Vyhledávač realit najdete na tomto místě! |

Jaký vývoj na světových realitních trzích očekáváte vy?