Společnost CRIF – Czech Credit Bureau, která technicky zajišťuje chod Bankovního a Nebankovního registru klientských informací, přichází s novou službou. Lidé si můžou ověřit, jak kvalitním dlužníkem pro banky nebo úvěrové společnosti jsou (nebo můžou být).

Hodnocení vychází z obou úvěrových registrů, v nichž svá data o klientech sdílejí banky, stavební spořitelny a „splátkové společnosti“. Zájemcům poskytne základní přehled o tom, jestli v rámci celé České republiky, daného kraje či věkové skupiny patří spíš mezi rizikovější klienty, nebo jestli jsou na tom – pokude jde o zadlužení a schopnost splácet úvěry – líp. Novinka je dostupná v aplikaci na webu kolikmam.cz, která doteď nabízela hlavně jednorázové online výpisy z obou úvěrových registrů.

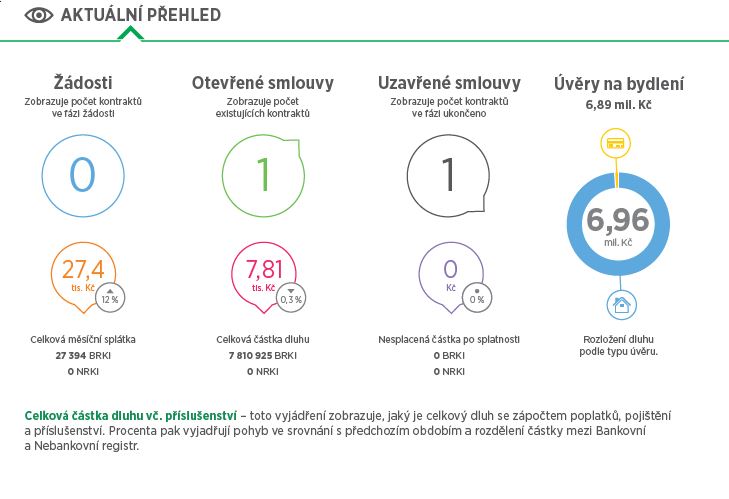

Po přihlášení můžete získat okamžitý přehled o stavu vašich úvěrových smluv – nejenom hypotéky nebo spotřebitelské úvěry, ale také třeba využití kontokorentu nebo úvěrového limitu na kreditní kartě. Vedle aktivních úvěrů ukazuje služba i počet vašich aktuálních žádostí o nové úvěry. A také už doplacené úvěry, které zůstávají v úvěrových registrech evidovány ještě čtyři roky po zaplacení poslední splátky.

V registrech okamžitě vidíte, kolik dlužíte na splátkách úvěrů. Jako výrazné problémy se splácením jsou hodnoceny situace, kdy jste nezaplatili tři po sobě jdoucí řádné měsíční splátky (90 dní a víc), nebo když vám věřitel takzvaně zesplatnil úvěr (to se může stát, když nesplácíte nebo výrazně porušíte jinou důležitou povinnost).

Při každém přihlášení vidíte také celkovou měsíční splátku dluhu a to, jak se změnila oproti minulému měsíci. Vidíte samozřejmě i celkovou výši vašeho dluhu u bank a úvěrových společností – včetně toho, kolik činí jistina, tedy samotná částka úvěrů, a kolik zbývá zaplatit i s úroky.

„Lidé dosud neměli žádnou šanci zjistit, jak zdravé jsou jejich finance z pohledu poskytovatelů úvěrů. Je to vůbec poprvé, kdy se na sebe mohou podívat očima věřitelů a zjistit, jaká je jejich finanční situace v řeči objektivních čísel,“ vysvětluje Romana Knyblová, projektová manažerka této služby.

Zdůrazňuje, že hodnocení rizikovosti je orientační. „Vychází z komplexního výpočtu založeného na datech Bankovního a Nebankovního registru klientských informací. Typicky jde o porovnání počtu a typu smluv, měsíčních splátek, míry jejich včasné úhrady a další faktory. Hodnocení je denně aktualizované na základě dat, která finanční instituce sdílejí v registrech,“ dodává Knyblová.

Náhled do nového "hlídače" půjček. Zdroj: CRIF

Chystá se i správa účtů

Součástí celého balíčku je i služba nazvaná Hlídám si, kolik mám. Ta vás upozorní na změny v obou úvěrových registrech, například na zapomenutou splátku nebo na novou žádost o úvěr. Můžete si vybrat, jestli chcete upozornění dostávat e-mailem, nebo přes SMS. „Uživatelé tak mají jistotu, že jsou chráněni před úvěrovým podvodem, například při ztrátě dokladů,“ říká Knyblová.

Služba vyjde na 499 korun ročně. Samotné výpisy z úvěrových registrů vyjdou na 180 korun při online zpracování a na 300 korun při zaslání klasickou poštou (v případě samotných výpisů jde o cenu za jeden registr, existují přitom dva).

Za 365 korun na rok si navíc můžete dokoupit doplňkovou službu NetAgent, která hlídá zcizení identity. Slibuje, že vás upozorní, když vám někdo ukradne citlivá data a nabídne k prodeji na takzvaných dark webech.

Společnost CRIF také chystá rozšíření aplikace na webu KolikMam.cz o službu otevřeného bankovnictví. Je totiž držitelem licence AISP (Account Information Service Provider), která umožňuje zprostředkovat uživatelům připojení jejich bankovních účtů podle směrnice PSD2.

„Připravujeme službu, která jako jediná na trhu umožní uživatelům vidět vedle sebe veškeré jejich závazky v registrech a zároveň mít přehled o transakcích na účtech (i zahraničních) a získat tak komplexní náhled na osobní finance,“ vysvětluje Knyblová.

Pozor na CERD

Vedle zmíněných úvěrových registrů existuje v Česku ještě registr sdružení Solus. V něm data o klientech sdílejí vedle bank a úvěrových firem třeba i operátoři, energetické firmy nebo pojišťovny.

Do negativního registru Solus se dostanete, když dlužíte minimálně 500 korun a jste déle jak 30 dnů po splatnosti. Údaje v něm zůstávají nejenom po dobu prodlení, ale i určitou dobu po zaplacení dluhu: u úvěrů jsou to tři roky, u mobilních operátorů a dodavatelů energií jeden rok.

I z registrů Solus můžete sami získat jednorázový výpis. Nejlevnější je přes SMS, vyjde na 149 korun. Online výpis přijde na 200 korun a výpis poštou stojí 250 korun.

Naopak si dejte pozor na Centrální registr dlužníků, který na oficiálních registrech v Česku už dlouhá léte parazituje. Za výpis z něj také zaplatíte stokoruny, ale bude vám úplně k ničemu.

Čtěte podrobnosti: Registry dlužníků: Jak se do nich dostanete, kudy vede cesta ven a na koho si dát pozor

Jiří Hovorka

O osobních financích píše od roku 2009. Začínal v Měšci, pak se stejným tématům věnoval v Aktuálně.cz, po sloučení s vydavatelstvím Economia se jeho texty objevovaly i v Hospodářských novinách. Dlouhodobě se věnuje důchodům,... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

25. 10. 2019 9:57, balů

jak se parchanti dostanou legálně na darknet a zjistí, že mi někdo ukradl identitu??????

Příspěvek s nejvíce zápornými hlasy

30. 10. 2019 12:53, AM

Pendejo Trafficante, a kdo vám zařídil bydlení? Rodiče, nebo jste se do hotového přiženil, nebo jste za pár babek měl možnost zprivatizovat původně socialistický byt? Bez hypotéky si vlastní bydlení může dovolit hodně málo lidí. Při dnešních cenách nemovitostí už sakra málo lidí. Jinak souhlas, dluhy jsou cestou do pekla, zejména pro finančně negramotné, nebo pro toho, koho prostě nebaví vše stále sledovat a prověřovat. Kdo myslí na zadní kolečka, ten se hypotéce nevyhne, bude chtít mít svoji nemovitost, aby měl ve stáří vlastní střechu nad hlavou a nemusel platit drahý nájem.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (9 komentářů) příspěvků.