Evropská centrální banka teď měsíčně pumpuje na trhy 60 miliard eur a nic zatím nenaznačovalo, že by se chystala byť jen polevit. Její prezident Mario Draghi tak v červnu poněkud překvapil, když ve své řeči pootevřel vrátka k ukončení stimulů.

Takřka současně se ozvala Česká národní banka, která naznačila možnost zvýšení úrokových sazeb z nuly už v letošním třetím kvartále. Její plány by teoreticky mohlo rozhodit rychlé posilování koruny. Ta je od ukončení intervencí vůči euru asi o tři procenta silnější, vůči dolaru je koruna od začátku roku silnější dokonce o deset procent! Ovšem ani toto posílení, které podle slov členů bankovní rady také rychle zpřísňuje měnové podmínky, prozatím nenahlodalo jejich odhodlání zvýšit sazby. Je to poněkud matoucí.

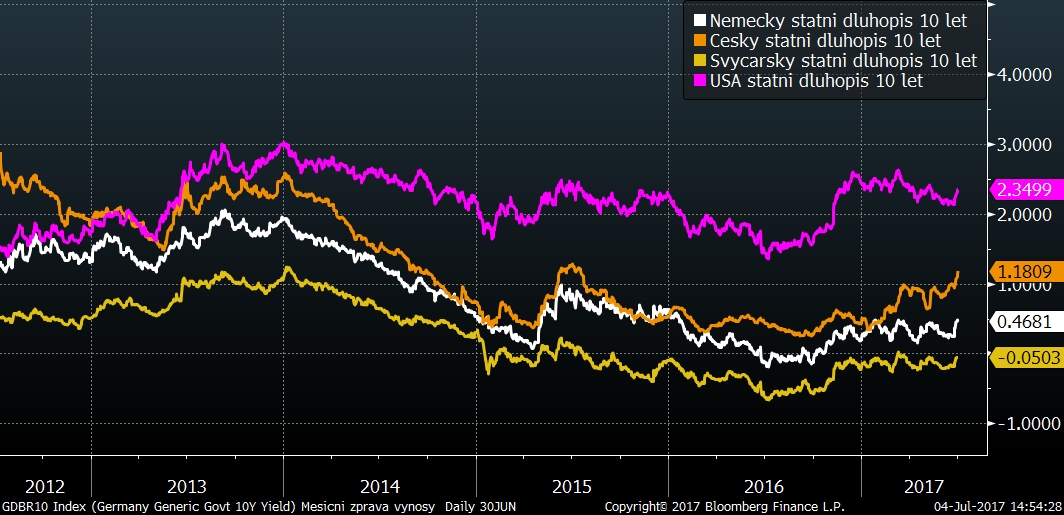

Obě zprávy spustily na příslušných trzích všeobecný výprodej dluhopisů. Výnosy desetiletých německých státních dluhopisů například vzrostly z 0,3 % ročně na 0,4 % ročně. V Česku byl růst výnosů ještě větší, z 0,8 % ročně na 1,1 % ročně. Konzervativní investoři by si jistě nepřáli, aby se z takového posilování stal dlouhodobý trend.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Výnosy desetiletých státních dluhopisů se v červnu vydaly výš. Nejrychlejší nárůst je bohužel vidět právě u českých dluhopisů. Důvodem je inflace přesahující dvě procenta, konec intervencí, což odradilo další investory do české koruny, a potenciální hrozba zvedání sazeb.

Vyhlídka na možnou normalizaci měnové politiky a na sazby nad nulou podpořila sílu eura i koruny.

Spíš negativně reagovaly akciové trhy, silnější kurz měn zhoršuje pozici exportérů a rostoucí sazby zase snižují hodnotu v oceňovacích modelech. Ani výsledky francouzských voleb, kde přesvědčivě zvítězila strana prezidenta Macrona, který má tak možnost posunout dál reformy, akciím příliš nepomohlo. Spíše negativní vliv mělo i zvýšení úrokových sazeb v USA, v lokálním rybníčku pak zvýšení sazby proticyklické kapitálové rezervy, které centrální banka naordinovala bankám komerčním.

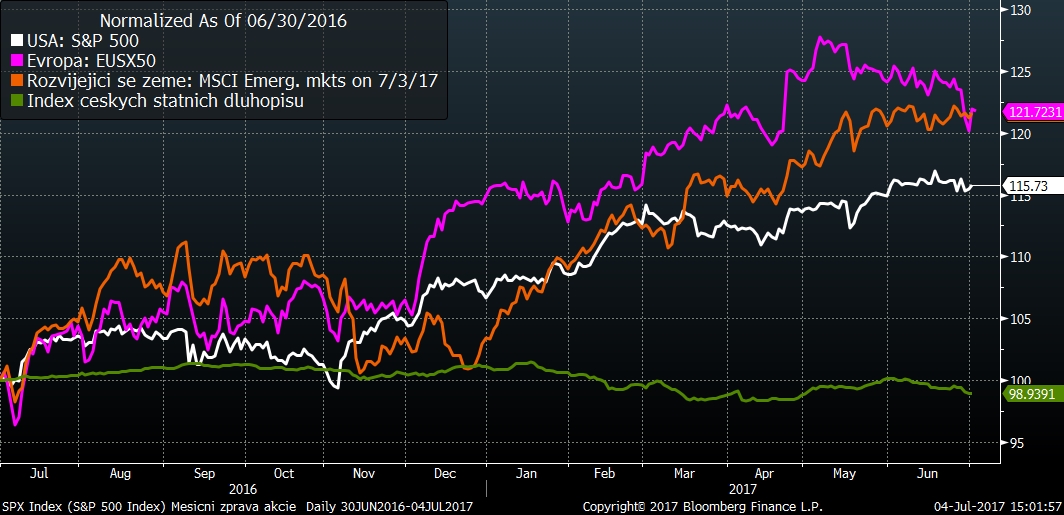

Výsledkem je takřka nulový růst cen akcií v USA a záporné zhodnocení akcií v Evropě, včetně té střední.

Vývoj některých finančních indexů za poslední rok

Červnový vývoj akciových indexů není příliš pozitivní, u evropského indexu je vidět dokonce pokles. Ostatní akciové indexy aspoň udržely svoji hodnotu. Na grafu je vidět také tristní výkonnost dluhopisového indexu, který se dokonce vydal na výlet do červených čísel.

Optikou finančních indexů

Chmurné červnové výsledky jsou zřejmé také z tabulky níž. V záporu vedle akciových indexů skončil také index dluhopisový.

Trh | Červen | Od počátku roku | Za poslední rok |

MSCI World (svět) | +0,2 % | +9,4 % | +15,9 % |

S&P 500 (USA) | +0,5 % | +8,2 % | +15,5 % |

EuroStoxx 50 (Evropa) | -3,2 % | +4,6 % | +20,1 % |

CECE EUR (střední Evropa) | -0,4 % | +17,1 % | +37,1 % |

MSCI rozvíjející se trhy | +0,5 % | +17,2 % | +21,2 % |

Index českých státních dluhopisů | -1,2 % | -2,1 % | -1,0 % |

Ropa WTI | -4,7 % | -14,3 % | -4,7 % |

FX CZK/EUR | +0,9 % | +3,1 % | +3,4 % |

Co dál

Začala doba zlevňování dluhopisů, nicméně jejich výnosy jsou stále extrémně nízké, není a nebude tedy o co stát Relativně levné jsou oproti dluhopisům stále akcie, solidně poslední dobou vyrostly, takže další strmý růst o desítky procent, jaký známe z loňska, zřejmě nebude na pořadu dne.

Česká koruna se tedy po počátečním přešlapování na místě po ukončení intervencí dala do kupy a svižně od dubna posiluje. Je dokonce možné, že ČNB proti rychlému posílení měny zasáhne. To ovšem koliduje s prohlášeními o brzkém růstu sazeb. Obecně se dá čekat, že koruna bude proti euru dál posilovat, ale tempo už bude pozvolnější.

Sdílejte článek, než ho smažem