Spojené státy

Podobné hodnocení současné situace v americké ekonomice, jako přednesl předminulý týden šéf FEDu Ben Bernanke, vyplynula také z béžové knihy FEDu. I v ní se hovoří o tlaku na ceny finální produkce zapřičiněné vysokými cenami energií a zpomalení budoucího růstu americké ekonomiky.

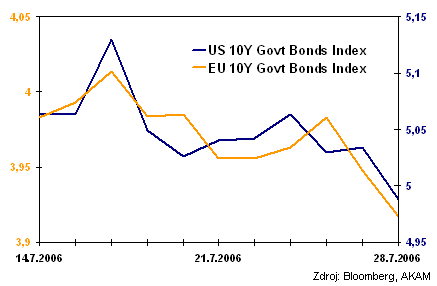

V pátek trh překvapil růst HDP za druhé čtvrtletí letošního roku. Čísla byla o 0,5 p.b. nižší než předpokládal trh, růst HDP dosáhl 2,5 %. Trh proto i přes klidný průběh v celém týdnu končil páteční obchodování výrazně výše.

Ve prospěch dluhopisů hraje další zhoršení na americkém realitním trhu. V červnu opět klesl počet prodaných nových domů.

Stále dobrá situace naopak panuje na trhu práce. Po umírněných slovech ze strany FEDu se v posledních dnech rapidně snížily odhady pravděpodobností růstu úrokových sazeb. Zatímco před vystoupením Bena Bernankeho v americkém senátu předminulý čtvrtek byly odhadu týkající se navýšení sazeb do konce roku 2006 na úrovni 100 %, minulý týden pravděpodobnost klesla na 30 %. Trh překvapivě začíná spekulovat o snížení sazeb, o kterém dříve nemohla být řeč. Někteří z analytiků se domnívají, že by k prvnímu uvolnění měnové politiky mohlo dojít již na konci příštího roku.

Výnos do splatnosti indexu 10letých vládních dluhopisů

Zdroj: Bloomberg, AKAM

Eurozóna

Evropský dluhopisový trh významně ovlivnily horší výsledky indexu podnikatelské aktivity Ifo (105,6). Ten vykázal horší hodnoty než se předpokládalo (106,0) a poslal dolů výnosy německých státních dluhopisů. Překvapením bylo především horší hodnocení současné situace.

Pokles výnosů je ale kvůli pokračujícímu oživení patrný spíše na delších splatnostech. Na krátkém konci trh hodnotí některé kroky ze strany ECB, jejíž poslední rétorika vypadá na jedno až dvě navýšení do konce kalendářního roku.

Tento týden ve čtvrtek zasedá Evropská centrální banka. Prezident Trichet již na začátku měsíce připravil trh na možné dřívější navýšení sazeb, trh tak počítá s navýšením již nyní.

Region střední Evropy

V regionu se minulý týden nesl ve znamení zasedání všech čtyř centrálních autorit. Podle očekávání nepřekvapila Česká národní banka, když zvedla 14denní repo sazbu o 25 b.b. na 2,25 %. Závěry ze zasedání trh ohodnotil ve prospěch růstu trhu, hlasování o sazbách dopadlo nejtěsnějším možným výsledkem (4:3).

Maďarská centrální banka v pondělí navýšila o plných 50 b.b. Deficity ve veřejném sektoru přiměly vládu k zavedení úsporných opatření. Cesta formou zvyšování daní ale zatíží maďarskou inflaci, ta je v současnosti také pod tlakem vysokých cen energií, lze tedy čekat ještě další navýšení sazeb.

V Polsku se sazby neměnily a zůstávají na 4,00 %. Zvýšila se ale prognóza růstu inflace v příštím roce. Především ta poslala výnosy na trhu výše.

Národná banka Slovenska podle očekávaní navyšovala o 50 b.b. Také zde existují zvýšená inflační rizika v budoucím období. Premiér Fico navíc oznámil, že Slovensko chce přijmout euro do roku 2009, což bude také součástí vládního programu. Naopak Maďaři již posouvají termín přijetí někam k létům 2011-2012.

| Výnos do splatnosti vládních dluhopisů |

| k 21. 7. 2006 |

USA |

EU |

ČR |

HU |

PL |

SK |

| 2 roky |

4,99 |

3,51 |

3,03 |

7,90 |

4,82 |

|

|

týdenní změna |

-0,080 |

-0,016 |

-0,066 |

0,021 |

0,098 |

|

|

měsíční změna |

-0,283 |

-0,078 |

0,010 |

-0,392 |

-0,224 |

|

| 3 roky |

4,95 |

3,58 |

3,38 |

7,84 |

5,11 |

5,17 |

|

týdenní změna |

-0,066 |

-0,019 |

-0,046 |

-0,050 |

0,082 |

-0,093 |

|

měsíční změna |

-0,301 |

-0,108 |

0,039 |

-0,435 |

-0,276 |

0,268 |

| 5 let |

4,92 |

3,69 |

3,66 |

7,69 |

5,38 |

5,15 |

|

týdenní změna |

-0,066 |

-0,039 |

-0,105 |

-0,056 |

0,105 |

-0,116 |

|

měsíční změna |

-0,310 |

-0,173 |

-0,072 |

-0,419 |

0,242 |

0,288 |

| 10 let (SK 8 let) |

4,99 |

3,92 |

3,98 |

7,26 |

5,54 |

5,11 |

|

týdenní změna |

-0,052 |

-0,039 |

-0,077 |

-0,151 |

0,062 |

-0,134 |

|

měsíční změna |

-0,255 |

-0,180 |

-0,155 |

-0,415 |

-0,223 |

0,248 |

| Zdroj: Bloomberg, AKAM |

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Co si o současném vývoji na dluhopisových trzích myslíte vy?