Už několik bank nabízí hypoteční úvěr bez vstupního poplatku. Banky se tím snaží přivábit nové klienty. Odpouštějí vstupní poplatky, protože vědí, že to je pro klienty lákavé a zajímavé. Vypadá to totiž hezky, když se řekne: "Bez poplatku". Jenže jak krásné by bylo, kdyby řekly: "Bez poplatků"!

Zrušení vstupního poplatku neznamená, že je hypotéka zdarma. Pořád ještě zůstávají další poplatky, třeba 150 korun měsíčně za vedení úvěrového účtu. Když přihlédneme k době splatnosti hypotéky, jedná se o zajímavou sumu.

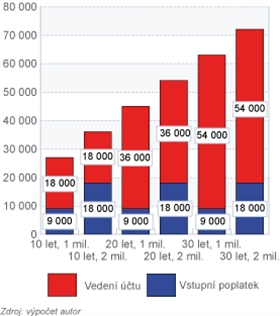

Pojďme se podívat na to, kolik činí poplatky za zpracování úvěru a vedení úvěrového účtu. Kolik zaplatíme, záleží na bance, výši úvěru a době splatnosti. Kolik jsou poplatky u dané banky, najdete v jejím sazebníku. V porovnání budeme počítat s "typickými poplatky":

- Za vyřízení úvěru 0,9 procent z výše úvěru,

- Za vedení účtu 150 korun měsíčně.

Výše poplatků závisí na době splatnosti a na výši úvěru:

Rovnice je jednoduchá:

- Čím vyšší úvěr, tím vyšší poplatek za vyřízení úvěru,

- Čím delší splatnost, tím více se zaplatí za vedení úvěrového účtu.

Jaká je výše poplatků pro jednotlivé varianty, je vidět v grafu. Poplatek za vedení účtu je v drtivé většině případů vyšší než poplatek za vyřízení úvěru. Jenom pro krátkou splatnost a pro vysokou hypotéku je poplatek za vyřízení stejně velký. V ostatních případech je poplatek za vedení účtu až o desítky tisíc korun vyšší.

Banky inzerující vyřízení hypotéky zdarma tak odpouští ten poplatek, který ji bolí méně. Ovšem klienti na jeho zrušení slyší. Přestože ve skutečnosti musí platit ten poplatek, na kterém banka více vydělá a který klienti tolik nevidí a při rozhodování o úvěru moc neberou v úvahu.

Při rozhodování o hypotéce proto berte v úvahu i pravidelné měsíční poplatky a spočítejte si, kolik na nich zaplatíte.

Autor je lektor a analytik společnosti KFP.

Jak daleko je podle vás doba, kdy banky nebudou vydělávat na poplatcích a bude jim stačit výdělek z úroků či ze zprostředkování investic? Podělte se o názor.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

5. 4. 2008 1:29, Petr Syrový

Omlouvám se za přílišné zjednodušení a nezapočítání inflace. I kdybychom ji započítali, závěr by byl stejný. Poplatek 150 Kč je "dražší" než poplatek za vyřízení úvěru.

Většinou bojuji za zohledňování časové hodnoty peněz a proti počtům "celkem se zaplatí", ale tady jsem se nechal nachytat. Díky za upozornění, zkusím být důslednější.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (7 komentářů) příspěvků.