Společnost MSCI vypracovala studii, ve které porovnává příjmy výkonných ředitelů amerických akciových a vývoj hodnoty jejich akcií v letech 2006–2015. Akcie firem, které vyplácejí svému řediteli nejvyšší odměny, vydělaly za deset let nejméně. Naopak nejvyšší výnosy přinesly v průměru akcie společností, které vyplácejí manažerům nejméně.

Studie byla provedena na akciích z indexu MSCI USA. Ten se skládá z 626 akcií velkých a středních amerických firem, do studie byly vybrány pouze společnosti s desetiletou historií obchodování na burze a s desetiletou historií dat o odměnách managementu, což bylo celkem 446 společností. To je poměrně slušný reprezentativní vzorek.

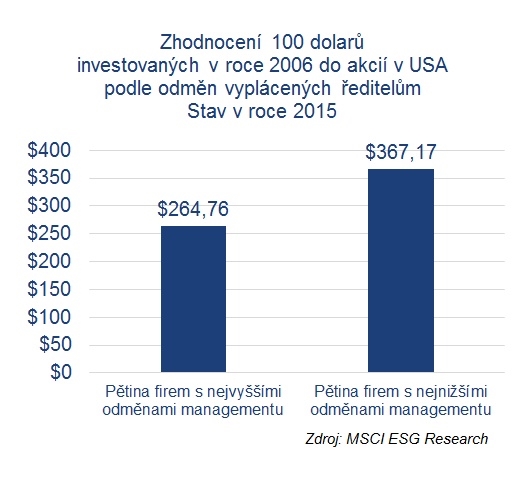

Autoři studie tento vzorek seřadili podle výše roční odměny generálních ředitelů a následně rozdělili na pětiny. Takto utvořili pět pomyslných košů akcií se stejnou váhou zastoupení, kde v prvním koši jsou firmy vyplácející nejvyšší odměny svému výkonnému řediteli a v pátém koši pak firmy vyplácející nejnižší odměny. Kdybychom na začátku roku 2006 investovali sto dolarů do akcií v prvním koši, na konci roku 2015 by hodnota naší investice byla 265 dolarů. Vydělali bychom krásných deset procent ročně. Ovšem kdybychom stejnou částku investovali do pátého koše akcií, byla by po deseti letech hodnota naší investice 367 dolarů, tedy vydělali bychom téměř čtrnáct procent ročně.

Když autoři studie akcie rozdělili podle mediánu ročních výdělků generálních ředitelů jednotlivých firem, dospěli k podobnému závěru. Řekli si, že to bude asi tím, že nejlépe placení ředitelé vedou největší firmy, jejichž hodnota roste pomaleji, než v průměru rostou menší firmy. A tak se rozhodli upravit vzorek firem a vyškrtli 75 největších společností podle jejich tržní kapitalizace. Jenomže výsledek byl opět velmi podobný. Zkusili také kalkulovat s odlišným stylem rozložení kapitálu. Při prvním srovnání totiž rozložili investici rovnoměrně na všechny akcie, nyní tedy zkusili kapitál rozložit nerovnoměrně podle tržní kapitalizace jednotlivých firem, jako to zpravidla bývá u akciových indexů. Ale výsledek byl znovu prakticky stejný.

Ze studie tedy skutečně lze vyvozovat závěr, že příliš vysoké odměny manažerů firmy mají zpravidla negativní vliv na dlouhodobější výnosy akcií dané společnosti. Akcionáři tak mají v ruce dobrý argument pro vyjednávání, až budou mít na valné hromadě schvalovat extra vysoké odměny pro management firmy.

Co bude za pět let? Nezájem

Zbývá ještě odpovědět na otázku, jaká je podstata souvislosti mezi odměnami nejvyššího managementu a výnosy. Nemělo by to být právě naopak? Odměny vysokých manažerů bývají přece zpravidla silně navázáné na hospodářské výsledky firmy. Navíc velká část odměny bývá běžně vyplácena formou akcií nebo opcí. Čím víc tedy stoupne hodnota akcií firmy, tím víc z toho nakonec výkonný ředitel a další manažeři mají. Současné teorie managementu proto automaticky počítají s tím, že taková forma „motivační“ odměny je oboustranně výhodná a měla by vést k většímu růstu ceny akcií…

Jednoznačné vysvětlení neexistuje. Vysoké odměny pro manažery každopádně navyšují náklady firmy, snižují tedy její ziskovost. V tom to ale nebude. Hlavní důvod vidím jinde. Motivační odměna by fungovala, jenže zpravidla je vázaná na příliš krátký čas. To vede k tomu, že vysoce placení ředitelé dělají všechno pro to, aby firma splnila svůj obchodní a finanční plán daný kvartál nebo rok, ale málo se starají o dlouhodobé blaho firmy. Mohli bychom říct, že jsou až příliš dokonalými manažery, ale špatnými lídry. Slovy Stephena Coveye, autora mnoha knih o leadershipu, starají se až příliš o to, aby firma pokácela co nejvíce stromů, ale zapomínají přemýšlet o tom, jestli kácejí ve správném lese.

Navíc z psychologického hlediska jsou příliš vysoké pobídky kontraproduktivní. Namísto toho, abychom se soustředili na řešení úkolu, soustředíme se na odměnu a to nás svazuje.

Dan Ariely, profesor behaviorální ekonomie, také provedl zajímavou studii. Nabízel studentům odměnu za vyřešení různých logických úloh. Přitom postupně dalším skupinám studentů zvyšoval odměnu, až se dostal na průměrný pětiměsíční plat. Sestava úloh byla stejná, měnila se pouze nabízená odměna. Skupina studentů s nabízenou nejvyšší odměnou měla nejhorší výsledky.

Podobně kontraproduktivní se nyní ve svitu studie MSCI jeví i příliš vysoké odměny nejvyšším manažerům firmy.

Sdílejte článek, než ho smažem