Očima expertů: Do čeho investovat v roce 2016?

8. 1. 2016 | Ondřej Tůma | 28 komentářů

Kde letos ve světě investic hledat slepičku, která bude snášet zlatá vajíčka? Zeptali jsme se předních ekonomů, analytiků, investorů a podnikatelů.

Každá dlouhodobě úspěšná firma se musí snažit udržet spokojené tři skupiny lidí: zákazníky, zaměstnance a akcionáře. Právě v tomto pořadí. Nejdřív je potřeba vytvářet přidanou hodnotu pro zákazníky, tedy produkovat lepší nebo levnější zboží či služby než konkurence. Pak by měla firma náležitě pečovat o své zaměstnance a slušně je odměňovat. A ve finále by měla vytvářet zisky a z nich vyplácet akcionářům dividendy.

Problém je, že mnoho firem řídí finanční manažeři bez vztahu k firmě, kteří sledují primárně jeden jediný cíl – růst ceny akcií podniku. Na něm totiž záleží jejich manažerské bonusy. Strategické plánování se zpravidla omezuje na tři roky, maximálně pět let, a jeho hlavními pilíři bývá úspora nákladů a růst návratnosti na vlastní kapitál. Propustí se část zaměstnanců, trochu se poškrtají kapitálové výdaje, prodají se méně rentabilní divize podniku, vezmou se trochu úvěry (když jsou úroky tak nízko) a odkoupí zpátky nějaké akcie. Rázem je z toho krásný růst zisků na akcii, jejich cena tedy stoupá, ačkoliv byznysu se kolikrát dělá méně a do dalšího rozvoje se nic neinvestuje.

Privátní investiční poradce a ředitel společnosti FINEZ Investment Management

Přední český expert v oblasti investování. Prosazuje férovou provizi podílem na zisku. Zastánce dlouhodobých strategií s value přístupem. Preferuje investice, které generují pravidelný výnos a jejich hodnota dlouhodobě roste, tedy zejména kvalitní nemovitosti a dividendové akcie. Všechny jeho publikace najdete na www.finez.cz.

Kontakt: jan.traxler@finez.cz

A když náhodou ta čísla stále nevychází příliš hezky, tak se některé účetní položky označí za jednorázové a akcionářům se pak prezentují čísla o tyto jednorázové položky „upravená“. Stačí pár jednoduchých triků a všechny grafy jsou najednou růstové. Však ta malá písmenka dole stejně nikdo nečte a stovky stránek výroční zprávy se také nikomu nechce procházet. Zdá se, že dnes není příliš podstatné, jak firmě šlape byznys, ale jestli si najala šikovné PR na komunikaci s akcionáři a prezentaci finančních výsledků.

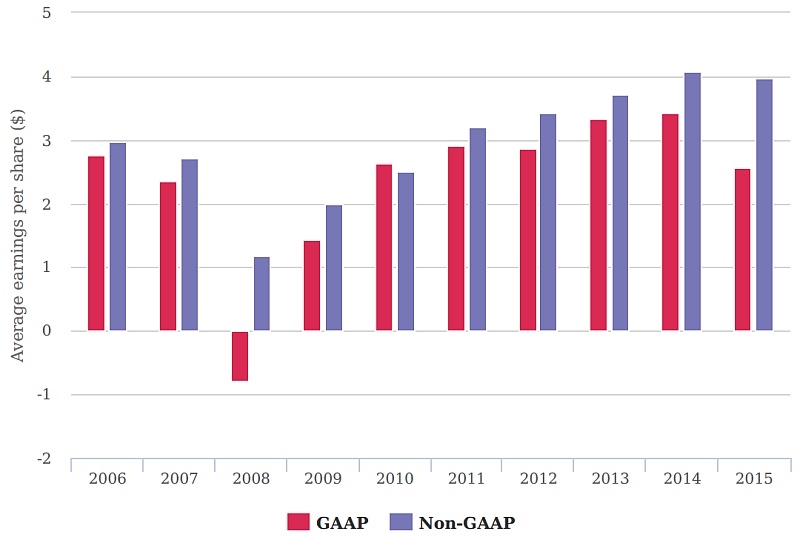

Většina firem dnes prezentuje akcionářům různě upravené hospodářské výsledky. Je sice fajn, že chtějí lépe a přehledněji informovat o skutečném provozu firmy, a tak očistí výsledky o vliv pohybů měn, o náklady spojené s propouštěním zaměstnanců, s akvizicemi nebo třeba o různé odpisy. Ovšem tyto jednorázové položky se kupodivu objevují každý rok a dokonce poslední dobou ve stále větším rozsahu. Například u pětistovky firem z indexu S&P 500 jsou za rok 2015 skutečné reportované zisky podle obecně uznávaných účetních standardů (GAAP) o 25 procent nižší než ony prezentované zisky upravené o jednorázové položky (Non-GAAP).

Rozdíl mezi upravenými a skutečnými zisky narůstá

Zdroj: CNBC, FactSet

Podíváme-li se na skutečné čisté zisky amerických firem z indexu S&P 500, průměrný zisk na jednu akcii za rok 2015 je nejnižší za posledních šest let, lehce nižší než v roce 2010 nebo v roce 2006. Přitom hodnota indexu S&P 500 je zhruba o 50 procent vyšší než ve zmíněných letech. Investoři až příliš věří prezentovaným očištěným číslům, až příliš věří, že to všechno byly jen mimořádné položky a teď už se všem bude jen dařit.

Zdroj: Peníze.cz

Jasně, nachystat se na stáří. To je: Dobře si vychovat hodně šikovných dětí, pořídit si byt, aby se nemusel platit nájem, a zahrádku, aby si člověk sám vypěstoval lacino dobroty. To bude asi tak nejjistější.

Ale k tomu pořád investovat a šetřit!

Rádi poradíme s výběrem a pomůžeme porovnat:

Co je ještě horší, místo toho, aby se finanční analytici věnovali analýze hospodaření firem, fušují do řemesla lingvistům a rozebírají každé slůvko, které pronese šéf Evropské centrální banky Mario Draghi nebo jeho americký protějšek, šéfová Fedu Janet Yellenová. Nikoho příliš netrápí, jak funguje konkrétní podnik a jaké má do budoucna vyhlídky. Zato každý netrpělivě čeká, jestli letos Fed zvedne úrokové sazby o čtvrt procentního bodu nebo jestli Evropská centrální banka bude kupovat víc dluhopisů. Přitom jaký mohou mít tyto kroky reálný dopad na hospodaření jednotlivých firem a celkový stav ekonomiky? Prachbídný.

Akciové trhy jsou už několik let závislé na steroidech, jejichž dlouhodobý dopad na reálnou ekonomiku je kontraproduktivní (doslova – vedou k poklesu produktivity práce) a jejichž stimulační účinek na akciové trhy se postupně také vytrácí. Přesto, nebo možná právě proto, tolik lidí vzhlíží k Draghimu jako ke spasiteli akcií, jako by ceny akcií musely donekonečna růst, jinak se svět zhroutí.

Obávám se, že růst cen akcií od roku 2009 je odtržený od reality, je přehnaný a uměle udržovaný centrálními bankéři a finančními inženýry. Svědčí o tom i srovnání dlouhodobého vývoje cen akcií s vývojem HDP, ze kterého je patrné, že akcie předbíhají reálnou ekonomiku. Netuším, jak dlouho se bude dařit udržovat tuto idylku při životě, ale nemusí to trvat dlouho. Nechci nutně strašit, že ceny akcií spadnou dolů. O disproporci vývoje akciových trhů od reálné ekonomiky i dlouhodobého průměru mluvím už tři roky a stále k žádnému dramatickému propadu nedošlo. Ale je lepší, být na takový scénář připravený.

Penzijko s finančním bonusem

Založte si penzijko Conseq a získejte nejen státní příspěvky a daňovou úsporu, ale i bonus pro věrné klienty.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

23. 5. 2016 9:55, Likvid

"Nechci nutně strašit, že ceny akcií spadnou dolů. O disproporci vývoje akciových trhů od reálné ekonomiky i dlouhodobého průměru mluvím už tři roky a stále k žádnému dramatickému propadu nedošlo. Ale je lepší, být na takový scénář připravený."

Ale v tomhle článku nakousl cosi hodně dobře. To téma, jak socialismus předběhl dobu. Protože my dneska docházíme ke stejné strategii stavění Potěmkinových vesnic, kdy jsou papírové výsledky důležitější než skutečné. Atd.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

24. 5. 2016 17:04, neznamy investor

Je to stále dokola. Traxler vždy, když dojde k mírnému výkyvu akciového trhu směrem dolů, přijde s úžasným článkem a teorií o konci světa. Zajímá mě, koho to ještě baví číst? Přesně jak tu někdo napsal - samozřejmě, že se jednoho dne opravdu trefí - růstová fáze nemůže trvat stále a jednou za 5-10 prostě výkyv směrem dolů bude, nicméně při horizontu přes 10 let se právě tohoto nemusíme bát. Straší jen takoví skeptici, kteří vlastně na svém strašení mají založenu celou svou kariéru! Akcie (ideálně přes fondy) byly, jsou a budou jistě to nejjistější - co víc než firmy může být jistější? Přestaneme jíst? Přestaneme jezdit auty? Přestaneme používat FB, koukat na reklamy apod.? Že ne? Tak potom se jistě akcionáři z našich kapes nabaží i v budoucnu!

V diskuzi je celkem (8 komentářů) příspěvků.