Za rok 2010 ceny akciíve světě v průměru (měřeno indexem MSCI World) stouply o 8 %, po přepočtu do koruno 11 %. Naproti tomu akcie českých firem měřené tímto indexem - má trochu jiné složení než index PX pražské burzy - poklesly o 6 % (v tabulce modrou barvou). Akcie rozvíjejících se trhů zakončily rok o 12 % výše, po přepočtu do korun činí nárůst indexu MSCI Emerging Markets ještě o šest procentních bodů více, tedy 18%.

Graf 1: Vítězové – relativní vývoj indexů MSCI Srí Lanka, Argentina a Estonsko

Vítězové a poražení za rok 2010

Vítězem za rok 2010 se stal akciový trh na Srí Lance, jenž si připsal k dobru po přepočtu do korun 74 %. Hned v závěsu následuje Argentina a třetí příčku obsadil trh v Estonsku. Mezi trojicí vítězů je ale podstatný rozdíl. Zatímco akcie na Srí Lance rostou do nebe, v Argentině pouze dohnaly ztráty po „finanční krizi“ a v Estonsku ještě neumazaly ani polovinu ztrát.

Mezi deseti nejhoršími trhy za rok 2010 najdeme všech pět „prasátek“ aneb největší rozpočtové hříšníky EU ohrožující existenci společné měny euro (v tabulce červenou barvou). Na jaře investorům zatápělo Řecko, na podzim se o pomoc hlásilo Irsko. Ve vzduchu ale visí problémy s dalšími třemi zeměmi, jejichž dluhová past je daleko hlubší. Měsíční vývoj na akciových, komoditních a měnových trzích za prosinec najdete zde.

Graf 2: PIIGS – relativní vývoj indexů MSCI Portugalsko, Irsko, Itálie, Řecko a Španělsko

Favorit pro rok 2011: Brazílie, Rusko a frontier markets

Z velkých emerging marketstrhů (v tabulce zelenou barvou) bych aktuálně preferoval Brazílii a Rusko. Zaprvé jsou fundamentálně levnější než Čína a Indie, ruský akciový trh patří dokonce k nejlevnějším na světě s P/E (poměrem ceny akcie firmy k jejímu zisku mna akcii) 9. Za druhé jde v obou případech o přední světové exportéry komodit a zatímco ceny komodit letí půl roku nahoru, akcie brazilských a ruských těžebních firem stouply jen nepatrně. Ruský akciový trh navíc výkonnostně zaostává za trojicí brášků ze zemí BRIC (viz graf 3).

Graf 3: BRIC – relativní vývoj indexů MSCI Brazílie, Rusko, Indie a Čína

Velký potenciál skýtají takzvané frontier markets aneb méně rozvinuté rozvíjející se trhy. Mezi frontier markets je řazena většina arabských zemí (Katar, Omán, Kuvajt, Bahrajn, Spojené arabské emiráty, Libanon), dále některé asijské a latinskoamerické trhy (Jamajka, Vietnam, Srí Lanka, Bangladéš), většina postsovětských a postjugoslávských trhů (Srbsko, Bosna a Hercegovina, Estonsko, Litva, Ukrajina, Kazachstán) a prakticky celá Afrika (Keňa, Nigérie, Ghana, Botswana).

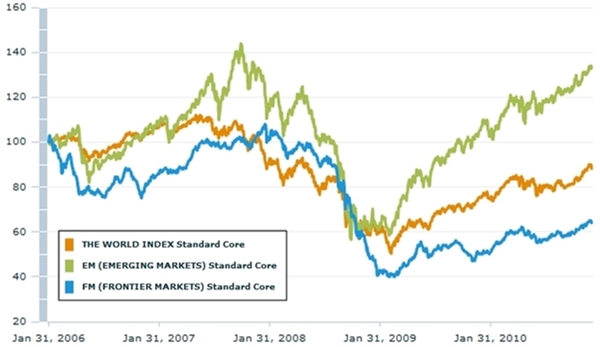

Graf 4: Svět – relativní vývoj indexů MSCI World, Emerging a Frontier Markets

Frontier markets jsou fundamentálně levnější než emerging markets (nižší P/E), a ačkoliv v roce 2010 vzrostl index MSCI Frontier Markets o necelé tři procentní body více než index MSCI Emerging Markets, ve dvouleté periodě velmi zaostává, a to dokonce i za celosvětovým indexem MSCI World. Frontier markets tedy podobně jako ruský akciový trh mají co dohánět (viz graf 4).

Akcie stojí před korekcí

Vývoj akciových indexů MSCI za rok 2010 si můžete zobrazit kliknutím na obrázek

Ceny akcií rostou již dva roky. I zarytí pesimisté vyčkávající na dvojité dno začínají chápat, že prováhali obrat a akcie jsou skutečně v býčím trendu. Najednou všichni predikují akciím růst. To je signál, že hrozí výraznější korekce – ideální čas realizovat zisky. Viz článek Akcie před korekcí – čas realizovat zisky.

I tak můžete mít nadále většinu portfolia v akciích, ale pouze pokud pečlivě vybíráte jednotlivé akcie, u kterých očekáváte růst bez ohledu na celkovou náladu na trzích, nebo pokud držíte akcie na věky kvůli dividendám (pravidelná renta) nebo pokud investujete pravidelně s dlouhým horizontem. Obávám se však, že rok 2011 bude pro většinu investorů ztrátový.

(Autor je ředitelem a hlavním investičním manažerem FINEZ Investment Management)

Sdílejte článek, než ho smažem