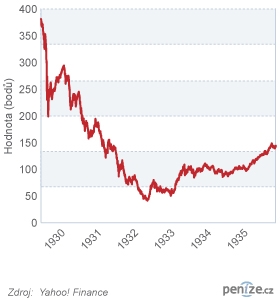

Říjnový krach v roce 1929zastihl Benjamina Grahama nepřipraveného. Zatímco Dow Jones ztratil v celém roce 15 procent, ztratil jeho fond „Společný účet“ 20 procent. To nejhorší však teprve přicházelo. V roce 1930 Graham s Newmanem usoudili, že krize skončila a agresivně zainvestovali do akcií na úvěr. Graham navíc do akcií na margin investoval i své úspory. Byla to největší chyba jeho života.

V září 1930 se růstový trend akciového trhu zlomil a následoval prudký pád. Za celý rok ztratil Dow Jones 29 procent, zatímco Společný účet 50 procent a Grahamovy úspory byly pryč. V roce 1931 poprvé po dvou letech Graham s Newmanem překonali index – ztratili „jen“ šestnáct procent, zatímco Dow Jones spadl o 48 procent.

Když se v roce 1932 dotkl akciový trh dna, ztratil Společný účet 70 procent hodnoty oproti 74procentní ztrátě indexu Dow Jones. Oba partneři balancovali na pokraji krachu. Grahamovým jediným stálým příjmem byl plat z Kolumbijské univerzity. Rodina přesídlila z dvoupatrového bytu s výhledem na park v Beresfordu do kamrlíku s výhledem na dvůr v El Doradu a manželka začala znovu pracovat. Navíc se stal v důsledku nové legislativy investiční pool ilegálním.

V ten okamžik toho měl Graham dost. S Davidem Doddem, profesorem financí z Kolumbijské univerzity, psal pro vydavatelství McGraw-Hill knihu o analýze cenných papírů a práce mu zabírala čím dál více času. Přeměna investičního poolu na legální investiční fond vyžadovala peníze, které neměl. Pokud šlo o něj, byl připraven se investování vzdát.

Ne však Grahamův partner Jerome Newman. Na samém dně největší hospodářské krize 20. století, kdy peníze byly vzácné, protože je nikdo neměl (a dalo se za ně koupit úplně vše), vložil do skomírajícího poolu 75 000 dolarů. V prosinci 1935 přestal Společný účet existovat a místo něj v lednu 1936 vznikl uzavřený fond Graham-Newman Corporation.

Grahamova a Doddova kniha Security Analysis (Analýza cenných papírů) si těžko nemohla vybrat horší rok vydání než 1934. Trh byl na čtvrtině své hodnoty ze září 1929 a zůstával divoce volatilní. Zájem o cenné papíry neexistoval, natož o jejich analýzu. Graham s Newmanem spravovali pátý rok portfolio bez nároku na odměnu. Řada společností se obchodovala pod likvidační hodnotou, tržní kapitalizace některých společností byla nižší než stav jejich bankovních účtů. Jak Graham smutně napsal: „Americký trh měl větší cenu mrtvý než živý.“

Kdo by v tu chvíli studoval, jak analyzovat akcie, dluhopisy a jiné cenné papíry? Kdo by se zajímal o účetní detaily, popis účetních podvodů a líčení triků, kterými firmy zkreslují účetnictví? Kdo by se probíral hustě popsanými (ač občas zábavnými) sedmi sty stránkami, začínajícími verši z Horatiova Umění poezie, ale jinak plnými účetních výkazů bez jakékoliv ilustrace?

Kniha si však kupodivu své čtenáře našla. V analytických odděleních makléřských firem se stala jakousi biblí - skutečně prvním srozumitelným návodem, jak posuzovat hodnotu a riziko jednotlivých investic. Do dnešních dob vyšla v pěti vydáních. Prakticky nikdy nevyšla z tisku a počet výtisků překročil jeden milion. Když dnes čtete vydání z roku 1934, překvapí vás, jak málo kniha zestárla.

Strašlivé ztráty v letech 1929–1932 razantně snížily Grahamovu toleranci rizika. Pokud se mu investice jevila sebeméně riziková, okamžitě ji odmítal. Pokud jeho měřítkům nevyhovovala žádná investice, pak neinvestoval a čekal, až se nějaká najde. Věřil, že se dočká.

Jeho základním pravidlem číslo jedna se stalo neztratit peníze. Pravidlem číslo dvě pak bylo nezapomenout na pravidlo číslo jedna. Graham byl přesvědčen, že pokud se mu podaří zamezit ztrátám, zisky se dostaví samy.

Základní strategií nového fondu bylo kupovat podhodnocené společnosti – dolarovou hodnotu za padesát centů a pokud možno i levněji. Graham měl mnoho metod, jak dle účetních výkazů poznat, že společnost je levná. Zdaleka nejspolehlivější byly společnosti, které se obchodovaly za nižší cenu, než byl jejich pracovní kapitál – tedy hodnota jejich oběžných aktiv (zásob, finančního majetku a pohledávek) po odečtení krátkodobých podnikových dluhů. Takovým firmám říkal „cigaretoví špačci“ – pohození trhem na zem, ale mající hodnotu, z které můžete zdarma něco vytáhnout. Graham si byl vědom, že takové společnosti mohou být rizikové, protože je trh někdy odhodil právem. Věřil však, že jsou natolik levné, že v případě diverzifikovaného portfolia převáží výnosy nad potenciálními ztrátami

Naštěstí pro oba partnery byl v roce 1934 americký trh cigaretovými špačky doslova posetý.

Do konce třicátých let se fondu podařilo vymazat ztráty z akciového propadu, zatímco index byl stále ještě padesát procent níže než na konci roku 1929. Pak začali vydělávat.

Čtyřicátá léta byla nejplodnějším obdobím Grahamova života. Investoval, přednášel, psal. V roce 1940 publikoval s Doddem druhé vydání Security Analysis. Jako malou pozornost čtenáři obsahovala kniha zvláštní seznam podhodnocených podniků. Kdo dle něj investoval, dosáhl v příštích osmi letech výnosu 250 procent ve srovnání s osmnáctiprocentním přírůstkem indexu Dow Jones. V roce 1944 napsal knihu Storage and Stability (Zásoba a stabilita), jak stabilizovat trh komodit, potravin a světových měn. V roce 1947 vydal pro finanční analytiky The Interpretation of Financial Statements (Interpretace finančních výkazů). O dva roky později vyšlo jeho nejslavnější dílo, The Inteligent Investor. Překlady jeho knížek do češtiny jsou skrovné, respektive v češtině vyšel jen v nepříliš dobrém překladu v roce 2007 Inteligentní investor.

Zatímco Security Analysis byla určena profesionálům a začínala veršem z Horatia, Inteligent Investor začíná veršem z Vergiliovy Aeneis a Graham ji adresoval laické veřejnosti. Kniha má široký záběr od alokace aktiv (Graham doporučuje investovat do dluhopisů a akcií v poměru od 75 % :25 % do 25 % : 75 %) až po způsob, jak přijít na podhodnocené tituly. Ty by se měly kupovat s tzv. marží jistoty, tedy rozdílem mezi tržní cenou a skutečnou (dle Grahama „vnitřní“) hodnotou podniku.

Zásadní je investovat na základě faktů a nenechat se strhnout okolím. To, že s vámi ostatní nesouhlasí, ještě neznamená, že nemáte pravdu – důležitá jsou data, na jejichž základě jste k rozhodnutí dospěli. Pravdu můžete mít, i když krátkodobě proděláváte. V krátkodobém horizontu totiž trh ovlivňují investorské nálady. Je-li vaše marže jistoty dostatečně velká, můžete si krátkodobý pokles dovolit. V dlouhodobém horizontu, kdy trh ocení fundamentální data, byste za svou trpělivost měli být odměněni.

A pravděpodobně nejzásadnější rada: tržní fluktuace je vaše výhoda, nikoliv nevýhoda. Představte si, že podnikáte a každou chvíli vám volá váš partner, poněkud potrhlý pan Trh, že od vás část vašeho podnikání buď za určitou cenu koupí, anebo vám ji prodá. Většinu času se vyplatí telefonáty ignorovat, někdy se však společník nechá unést – a pak mu prodáte, když jsou ceny vysoko, anebo koupíte, když si myslíte, že šel s cenou příliš nízko. Nikdy byste však neměli kupovat jen proto, že šla cena vzhůru, anebo prodávat, když šel kurs dolů.

Na investující veřejnost působil Inteligentní investor stejně jako Analýza cenných papírů na finanční analytiky. Když se do ní začetl devatenáctiletý Warren Buffett, pocítil cosi jako osvícení. Byla to nejlepší kniha o investování, kterou kdy četl. A nemyslel si to sám. Za Grahamova života vyšla kniha třikrát – v roce 1949, 1964 a 1972 (s předmluvou od Warrena Buffetta). Třetí revidované vydání, opatřené Buffettovým doslovem a poznámkami redaktora časopisu Money Jasona Zweiga vyšlo znovu v roce 2003 a je v prodeji dodnes.

Kniha měla výrazný vedlejší efekt – její čtenáři začali vyžadovat finanční analýzy od makléřských a poradenských firem. Ti jim ochotně vyhověli a dnes si nedovedeme jejich služby bez doprovodných analýz ani představit.

Na rozdíl od Security Analysis se Inteligentnímu investorovi v roce 1949 povedlo i časování. Začínal velký býčí trh amerického akciového trhu. Ale aniž by to Benjamin Graham tušil, s ním přicházela i druhá velká krize jeho investorského života.

Příští díl:

Úterý 7. 7.: Potrhlý trh Benjamina Grahama: Nástup vzorného žáka

Sdílejte článek, než ho smažem