Investice do tzv. emerging markets byly vždycky označovány

jako rizikové, po roce 1997 však tato rizikovost

neuvěřitelným způsobem vzrostla. Na svou kůži to kupodivu

pocítili i ti, kteří měnové otřesy vyvolali, tedy

spekulanti. Pádů měn totiž bylo tolik, že se stalo

prakticky nemožným, aby se při některém z nich nespálili.

Řada z nich (včetně proslulého George Sorose) prodělala v

Rusku, jiní v Brazílii, Argentině či na některém jiném

minovém poli, kterých si v té době navzájem položili

nepočítaně. Česká dealerka, která si tak chytře zafixovala

korunovou cenu letenky na dovolenou (viz tento článek),

odešla v roce 1998 pracovat na dobře

placené místo do zahraniční banky na Ukrajinu. Jen o pár

měsíců později o toto místo přišla. V Čechách o ní od té

doby už nikdo neslyšel.

Rizikovost investic na rozvíjejících se trzích byla nakonec

tak velká, že banky v obavách před dalšími ztrátami začaly

snižovat své investice i na trzích, které dosud zasaženy

nebyly. S tím přišlo i snížení zisků, následované redukcí

nákladů a propouštěním přebytečných pracovníků. Mnoho

vítězů bitvy s ČNB (profil, názory) tak během následujících 5 let změnilo

místo (řada z nich i několikrát) a někteří z bankovního

sektoru odešli úplně. Z velké části jsou na tom hůře než v

roce 1997. Viděno jejich očima - pracujete v jiném

oddělení, máte o hodně nižší plat i slabší auto,

pravděpodobně jste se přestěhovali jinam, když vám

hypotékou zatížený dům zabrala banka. Zato však máte

spoustu času na vlastní rodinu.

Padla česká vláda i řada podniků

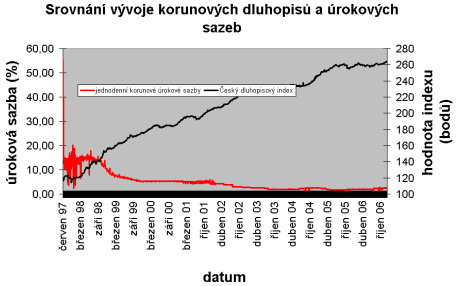

Nahoru a dolů aneb vývoj nejkratší (tj. jednodenní) úrokové

sazby PRIBOR (modrý, stupnice vlevo) a výkonového

dluhopisového indexu GPRI (červený, stupnice vpravo) od 30.

5. 1997 do 20.12. 2006. Čím více klesaly úrokové sazby, tím

více šly dluhopisy vzhůru.

Nahoru a dolů aneb vývoj nejkratší (tj. jednodenní) úrokové

sazby PRIBOR (modrý, stupnice vlevo) a výkonového

dluhopisového indexu GPRI (červený, stupnice vpravo) od 30.

5. 1997 do 20.12. 2006. Čím více klesaly úrokové sazby, tím

více šly dluhopisy vzhůru.

Česká

vláda vydržela necelých 6 měsíců, než se na následky

vnitřních rozporů (z velké části způsobených stále se

kumulujícími ekonomickými problémy) rozpadla. Z voleb,

které následovaly, vzešla jako vítěz opoziční strana.

České podniky si prošly očistcem, když byly po devalvaci

přinuceny splácet devizové závazky v daleko větší korunové

hodnotě, než původně předpokládaly. Postiženy však byly i

podniky s korunovými úvěry, když totiž musely platit vyšší

úrokové sazby, než s kterými jejich (z velké části

nadsazené) obchodní plány počítaly. Řada z nich nebyla

schopna své závazky platit a zbankrotovala.

V důsledku

hromadících se úvěrových ztrát krachly prakticky všechny

malé české banky, ty větší zastavily úvěrování, a tak řada

podniků se během pár měsíců ocitla bez peněžních

prostředků. Během několika let nezbyl z bývalých kapitánů

průmyslu ani jediný. Zato se zrodili jiní.

Koruna se rychle vzpamatovala, česká ekonomika přežila

Řada vládních opatření, poměrně levná pracovní síla, vidina

blízkého vstupu do Evropské unie, privatizace velkých bank

a prodeje zbankrotovaných podniků - to vše přilákalo do

země zahraniční investory. Česká ekonomika přežila. Za cenu

toho, že se (jako vlastně skoro celá Evropa) stala

subdodavatelem Německa. Na rozdíl od jiných zemí se znovu

dokázala postavit na nohy a stojí na nich pevněji než v

roce 1997.

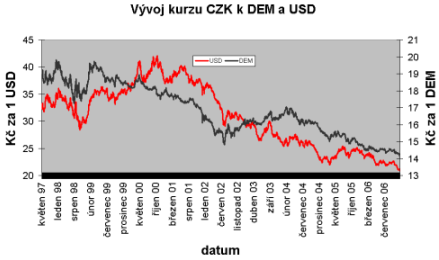

Cesta tam a zase zpátky aneb vývoj kurzu

CZK/USD (červeně, stupnice vlevo) a CZK/DEM (černě,

stupnice vpravo, kurz je od 1. 1. 2002 vypočítán z EUR) od

30. 5. 1997 do 20.12. 2006.

Cesta tam a zase zpátky aneb vývoj kurzu

CZK/USD (červeně, stupnice vlevo) a CZK/DEM (černě,

stupnice vpravo, kurz je od 1. 1. 2002 vypočítán z EUR) od

30. 5. 1997 do 20.12. 2006.

A česká koruna? Období její

slabosti trvalo kupodivu velmi

krátce. Prakticky ihned po uvolnění kurzu

doplnila ČNB své

rezervy syndikovaným devizovým úvěrem (z velké části

poskytnutým bankami, které proti ní v předešlých dnech

spekulovaly). Vidina nebezpečí, že s obnovenými rezervami

může ČNB kdykoliv zasáhnout (a přitom není jasné kdy),

začala působit na psychiku spekulantů. Řada z nich své

pozice zavřela a vybrala zisky. Trh začal působit v opačném

směru a žádný dramatický pokles

koruny (profil, názory) se už nekonal.

Ba naopak - čím déle spekulanti s měnovou konverzí

otáleli, tím více jim

vysoké úrokové náklady požíraly zisky.

Pak koruna krátkodobě oslabila v důsledku povodní v

červenci 1997, v důsledku asijské krize a pádu vlády ve

stejném roce. V souvislosti s tím, jak se Česká republika

víc a víc blížila k Evropské unii, však měly na korunu

další krize emerging markets stále menší a menší vliv.

Koruna začala sílit. Dokonce tak, že se jí v Londýně začalo

říkat Rocky.

20. prosince 2006 činil její kurz 27,42 Kč za euro (tj.

14,02 Kč za bývalou DEM), což bylo o 5 korun a 42 haléře za

marku méně, než když v úterý 27. května 1997 opustila pásmo

a dle mnohých prognóz se měla odebrat do pekel.

| Seriál Boj o českou korunu |

Dnešní článek je součástí seriálu, jehož minulé díly si můžete přečíst zde:

|

Jak jste vývoj ekonomiky tehdy vnímali vy? Na jakých

základech podle vás stojí česká ekonomika?