Průměrování nákupní ceny

Kouzlo pravidelného investování spočívá v průměrování nákupní ceny váženým průměrem podle počtu nakoupených cenných papírů. Když investujeme pravidelně stejnou částku, automaticky pokud cena klesá, nakupujeme více cenných papírů, a opačně pokud cena roste, nakupujeme méně cenných papírů.

Přesně tak by to mělo být. Nakonec i v obchodě je výhodnější nakoupit víc, když je zboží ve slevě, ne když se prodává s vysokohorskou přirážkou. Bohužel, při investování se lidé často chovají opačně. Pravidelné investování tento problém odbourává, stačí jen disciplinovaně nakupovat, ať se cena hýbe kterýmkoliv směrem.

Odborně se kouzlo pravidelného investování označuje pojmem cost-average efekt. O co vlastně jde? Jak průměrování nákupní ceny funguje?

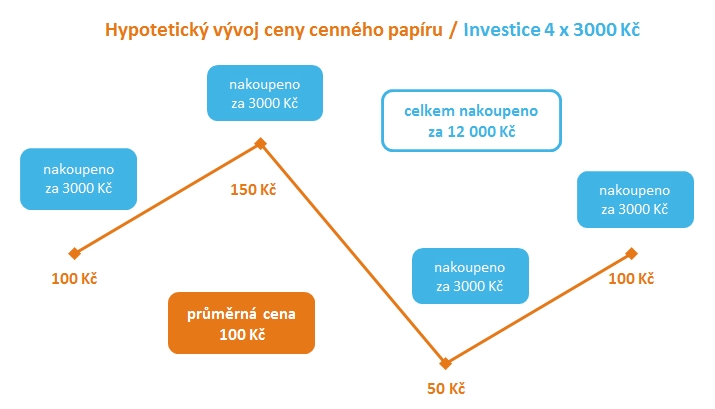

Představme si libovolný cenný papír – podílový list, akcii… Jeho cena je na počátku našeho investování 100 korun. V průběhu času pak cena stoupne na 150 korun, posléze ale zase spadne na pouhých 50 korun a nakonec se vrací na původní hodnotu, tedy 100 korun. V těchto čtyřech momentech hypotetického vývoje ceny vždy nakupujeme cenné papíry za částku 3000 korun, celkem tedy nakoupíme za 12 tisíc korun.

Letmý pohled na graf napovídá, že průměrná cena vychází na 100 korun za jeden cenný papír:

(100 + 150 + 50 + 100) / 4 = 100

Tedy nula od nuly pojde. Vyjde to na stejno, jako bychom hned na začátku, kdy byla cena na stovce, nakoupili cenné papíry za celkových 12 tisíc korun.

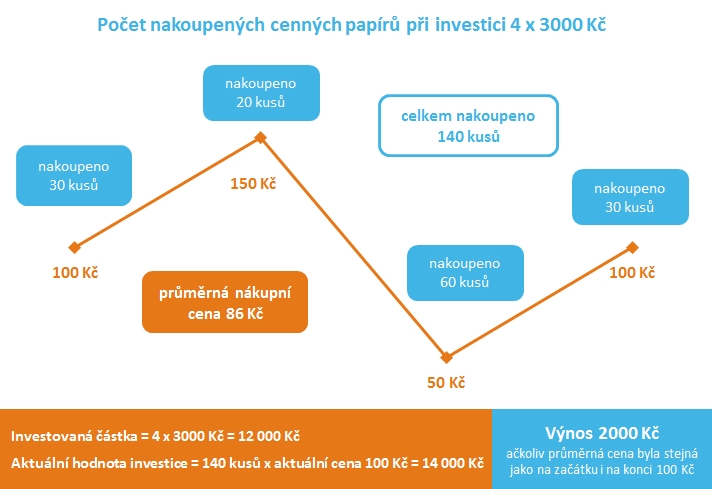

Tak. A teď jsme si vyzkoušeli, jaké to je rupnout z matiky. Je to přece trochu jinak. Rozdíl spočívá v tom, že na vrcholu při ceně 150 korun za jeden cenný papír automaticky za 3000 korun nakoupíme méně cenných papírů a naopak v době propadu při ceně 50 korun za jeden cenný papír jich automaticky za 3000 korun nakoupíme větší množství. Průměrná nákupní cena za jeden cenný papír potom vychází jinačí, je třeba zohlednit množství cenných papírů nakoupených při dané ceně.

Konkrétně na počátku nakoupíme za 3000 korun 30 kusů cenných papírů. Při ceně 150 korun za jeden cenný papír jich za 3000 korun nakoupíme už jenom 20 kusů. Když cena klesne na 50 korun, nakoupíme za 3000 korun 60 kusů. A na konci při ceně 100 korun za cenný papír kupujeme zase 30 kusů. Celkem tedy máme 140 kusů cenných papírů. Kdybychom celých 12 tisíc korun investovali na počátku, tak bychom jich nakoupili jen 120 kusů.

Naše skutečná průměrná nákupní cena za jeden cenný papír není 100 Kč, ale vychází nižší:

12 000 / 140 = 85,71 Kč

Díky tomu je naše investice zisková, ačkoliv na konci je cena stejná jako na počátku, a dokonce i průměrná cena vychází na 100 korun. Jenomže my jsme nakupovali v průměru jeden cenný papír za necelých 86 korun. Nakoupili jsme za 12 tisíc korun celkem 140 kusů cenných papírů a jejich hodnota na konci je 14 tisíc korun. Čáry, máry, fuk! Jsme v zisku 2000 korun. Toto je kouzlo pravidelných investic. Stačí jen disciplinovaně nakupovat a o víc se automaticky postará vážený průměr.

To ještě neznamená, že pravidelné investování vždycky vede k výnosům. I tady bychom mohli být silně ve ztrátě – kdybychom prodávali v bodě tři, když byla cena pouhých 50 korun za jeden cenný papír.

Ideální pro akcie

Kouzlo pravidelného investování se nejvíc projeví na delším časovém horizontu u akcií. Ceny akcií totiž z ekonomické logiky v průměru dlouhodobě rostou vlivem inflace, demografie a díky růstu produktivity práce. Zároveň ale krátkodobě a střednědobě vykazují vysokou cenovou volalitilu, srovnatelně s hypotetickým vývojem ceny v našem příkladu výše.

Právě tato kombinace dlouhodobého růstu s vysokou volatilitou je ideální podhoubí pro pravidelné investice, kde se kouzlo cost-average efektu skloubí ještě s kouzlem složeného úroku. Proto by se mladí lidé neměli bát řešit spoření na důchod formou pravidelného investování do akcií, respektive akciových fondů.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 5. 2017 14:28, Hunter

Článku nic o měsících není - body na časové ose můžou být stejně dobře dny jako roky.

Výhoda je, že takovéto u pravidelné investice "nic nepředpokládáte".

"Předpokládat" (nebo "časovat trh") nejčastěji znamená "mýlit se" - aspoň této základní chybě se takto můžete jako drobný investor pohodlně vyhnout.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

22. 5. 2017 4:15, Honza

Ježíši, to je ale kravina. Respektive je to strategie, která pomáhá, když akcie oscilují kolem rovnovážné hodnoty (která se může v čase měnit). A která stejnou měrou škodí, když akcie mají nějaký trend, který drží. Kdo nevěří, ať si počítá příklad se dvěma akciemi s vývojem cen té první 200 -> 100 -> 0 a té druhé 200 -> 300 -> 400. To, co na Traxlerově akcii na Traxlerovou strategií vyděláte, to tady proděláte. A jak se tedy akcie chovají? Oscilují nebo drží trend? No samozřejmě přesně mezi, tak, aby na tom nešlo vydělat. Kdyby na tom vydělat šlo, tak první investor se schopností aktivně používat hlavu a středoškolskou matematiku na tom zbohatne. Nebyl by v ČR Karel Janeček jeden ale asi tak deset tisíc.

V diskuzi je celkem (19 komentářů) příspěvků.