Historickým vývojem, ekonomickým a technologickým rozvojem a selekcí různých komodit došli lidé v dávných dobách na skutečnost, že nejlepším, a tudíž všeobecně přijímaným prostředkem pro směnu zboží a služeb, bude právě zlato. Zlato vyhrálo historický souboj mezi různými komoditami hlavně díky svým fyzickým vlastnostem. Je ho omezené množství, dá se poměrně dobře dělit (roztavit) a nepodléhá výraznému opotřebení. Proto se zlato stalo jediným uznávaným platidlem na celém světě. Kdo měl zlato, měl i moc.

Tisk je zisk?

Této skutečnosti si byli moc dobře vědomi panovníci, a proto na ražbu mincí uvalili monopol. Postupem času zjistili, že si mohou finančně ještě více přilepšit, když budou zlaté mince ředit jinými kovy. Tak začala éra inflace. Slovo inflace pochází z latinského inflatio, nafouknutí. V tomto případě jde o „nafukování“ peněžní nabídky. Po vynálezu knihtisku, přechodu na papírové peníze a zrušení vázanosti papírových peněz na fyzický objem zlata již nic nebránilo jednotlivým vládám tisknout jakékoliv množství peněz.

S penězi to je jako s ohněm. Jsou dobrý sluha, ale zlý pán. První experimenty s tiskem většího množství peněz zažilo Německo ve dvacátých letech, kdy se Němci snažili uhradit válečné reparace z první světové války. Výsledkem byla hyperinflace a totální zhroucení ekonomiky. Pro představu: chléb stál neuvěřitelných 580 miliard marek a ceny se měnily i dvakrát denně.

Nafouknout k prasknutí a... prasknout

V dnešní době by si měla většina centrálních bank být hrozby hyperinflace vědoma. Nicméně peníze se tisknou dál – až mi připadá, že si americká centrální banka neuvědomuje, že přílišné tištění peněz, respektive politika uměle levných peněz v podobně nízkých úrokových sazeb nebo úvěrových záruk, je pro hospodářství škodlivé. Na trhu se tak tvoří umělá poptávka, která žene ceny daných aktiv strmě vzhůru – tak vzniká cenová bublina. Zde platí úměrnost: čím víc je levných peněz, tím větší je bublina.

Jednoho dne, kdy politika levných peněz skončí, musí bublina zákonitě prasknout – je to jen otázka času. Po prasknutí bubliny přichází vystřízlivění a trh se pročišťuje a dostává se opět do rovnováhy. Příkladem může být hypoteční krize v USA v roce 2007, která vyústila v propad globálního hospodářství a v celosvětovou finanční krizi. Dalším příkladem může být deficitní fiskální politika jednotlivých států, s jejímiž dopady se potýkáme v současnosti.

Následující graf ukazuje prodej nových domů v USA od roku 1963 až 2010. Od devadesátých let prodej domů neustále rostl, až se v roce 2007 dostal na dvojnásobek svého dlouhodobého průměru. Domy byly dostupné i méně příjmovým skupinám obyvatelstva, a to díky podpůrnému programu americké vlády. Poté bublina praskla, došlo k vystřízlivění a trh s nemovitostmi se začal pročišťovat. A jak je z grafu patrné, dnešní prodej nových domů v USA je na historickém minimu.

Zlatá kotva? Ještě ji nespouštějte

A co to vše má společného se zlatem? Investoři při turbulenci na kapitálových trzích vnímají zlato jako bezpečný přístav. Bylo tomu tak v roce 2008 při pádu finančního domu Lehman Brothers (hypoteční krize) a je tomu tak i nyní při dluhových problémech Evropy – viz cena zlata na grafu dole. Zlato je totiž staletími prověřené.

Dnes se již zlatem neplatí, protože jednotlivé státy pokračují v monopolu na ražbu (dnes již na tisknutí) peněz – jako monarchové v minulosti (kdo má peníze, ten má moc). Co se ale zlatu nedá odepřít, je to, že plní především úlohu uchovatele hodnoty, a je tedy určitou „kotvou“ pro investory v nejistých dobách. A to vše díky svým fyzickým vlastnostem. Z historického hlediska je zlato nepřekonatelné a každý investor by měl zvážit, zda by část jeho portfolia neměla být zainvestována ve zlatě.

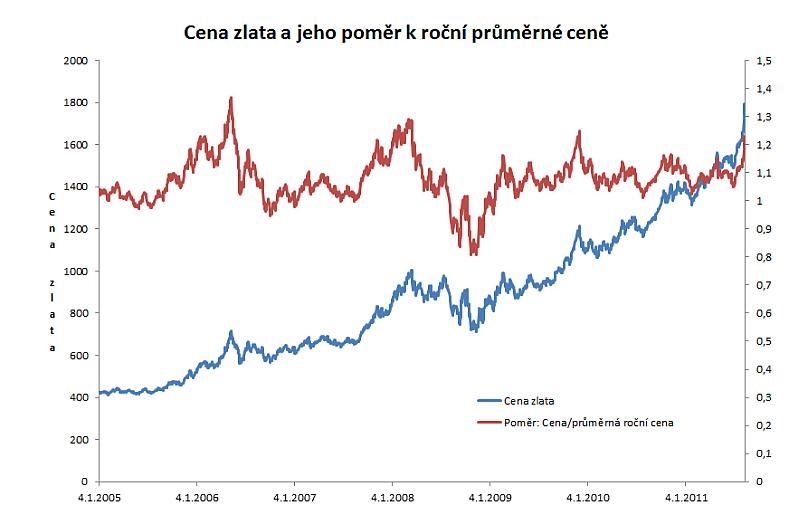

Z krátkodobého hlediska by ovšem zlato mohlo projít technickou korekcí, jeho současný růst v podobě exponenciální křivky mi zdvihá varovně ukazováček. Na následujícím grafu přikládám cenu zlata a zajímavý ukazatel – poměr ceny zlata k jeho průměrné roční ceně. Když hodnota tohoto ukazatele překročila úroveň 1,2, došlo na zlatu v brzké době ke korekci. Současná hodnota poměru je 1,25. Z toho důvodu bych s načasováním případného „vstupu do zlata“ posečkal.

Autor je hlavní investiční stratég ČP INVEST

Zlato v kostce

Znáte zlato? Znáte zlato dobře?

Možná i leckterý „zlatý investor“ nemá správnou představu o velikosti svého majetku. Není vůbec výjimečné, že své zlato fyzicky nikdy neviděl...

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

20. 8. 2011 14:22, Michal

Kdo pri dnesnich cenach kupuje zlato jako investici do budoucna, ten prodela kalhoty. Na zlate je obrovska bublina, ktera driv nebo pozdeji praskne a cena pujde tak na polovinu. Zlato melo smysl nakupovat pred dvema lety, kdyz bylo pod 1.000 USD za unci. Ted je to ale hole silenstvi.

V diskuzi je celkem (12 komentářů) příspěvků.