Ještě poměrně nedávno byla největším strašákem světa deflace, teď je jím naopak hyperinflace. Světové měny padnou, zkrachuje vlastně úplně všechno, skupina Lunetic znovu ovládne hitparády atd.

Podobným obavám se nelze divit, při všem tom „kvantitativním uvolňování“. Ale realita bývá obvykle pestřejší než pesimistické věštby.

Co je vlastně hyperinflace? Hyperinflace, jako každá inflace, je čistě peněžní jev. K jejímu spuštění teoreticky stačí, aby trh ztratil důvěru v danou měnu. Ztráta důvěry znamená snížení poptávky, snížení poptávky znamená snížení ceny neboli růst cen zboží a služeb.

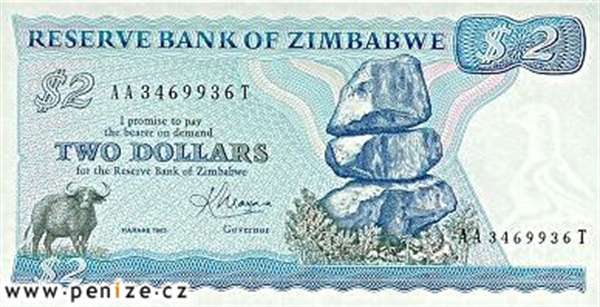

Rotačky na kačky

V tomto bodě ještě nemusí být pozdě na záchranu. Pokud ale státem ovládaná centrální banka nezačne financovat nominálně vyšší státní výdaje emisí stále většího objemu peněz. Přesně to udělal Mugabeho režim v Zimbabwe. Úspěšně sice ruinoval vlastní zemi i před hyperinflací, na ztrátu důvěry v měnu ale reagoval roztočením rotaček na plné obrátky.

Trochu jiná situace byla v Německu v roce 1923. Německo mělo válečné reparace platit ve zlatě či cizích měnách, ovšem devizy se pokoušelo nakoupit za nově emitované marky „kryté“ státními dluhopisy. Teprve to vyvolalo úprk z marky, na který vláda reagovala ještě rychlejší rotací rotaček a hyperinflace byla na světě.

Všechny podobné epizody mají jedno společné – jde v podstatě o záměrnou politiku. Sebevražednou politiku, dlužno dodat. Následky v Německu netřeba rozvádět, i stabilita Mugabeho režimu už není, co bývala.

Bernanke: mešuge jak Mugabe?

Je ale kupříkladu takový Ben Bernanke šílenec formátu Roberta Mugabeho, který něco podobného záměrně vyvolal? Sotva. Rozhodně je akademický ekonom zastydlý v dávno překonaných keynesiánských dogmatech. Myslí si, že koná dobro, ale finanční sebevražda celé země zjevně není jeho cílem. Stejně tak není v zájmu komerčních bank, které by ji nepřežily.

Historicky je zvýšená inflace oblíbeným způsobem, jak se zbavit státních dluhů. Jenže splácet dluhy pomáhá pouze neočekávaná (hyper)inflace. Pokud je inflace očekávaná, investoři začnou požadovat vyšší nominální úrokové sazby, aby byli ochotní koupit státní dluhopisy. Navíc spousta závazků státu je indexována na míru inflace, takže jakmile se nové peníze projeví na cenových indexech, státní pokladna je na tom opět bledě.

Politika „kvantitativního uvolňování“ je inflační. Jenže peněžní zásoba v USA – a ani eurozóně – zatím neroste nijak historicky nevídaným tempem. Kvantitativní uvolňování „přifouklo“ ceny komodit, každopádně na většině Fedem napumpovaných dolarů sedí americké banky jako kvočny na vajíčkách a drží je ve formě nepovinných rezerv. Celkový objem úvěrů dokonce navzdory zarputilé snaze Fedu klesá. Ostatně, málokdo má dnes takovou chuť zadlužovat se jako před krizí.

Nohu z plynu, Bene

Dříve či později se to může změnit, a čím více nových peněz „problublá“ do ekonomiky, tím vyšší bude tlak na růst cen. Ale i růst cen o 5–10 % ročně, jakkoliv škodlivý, není historicky nevídaný a ekonomika ho může přežít, aniž se zhroutí.

Ovšem aby přežila, bude muset Ben Bernanke a spol. sundat nohu z plynu a uznat, že léčit krizi způsobenou levnými penězi dalšími levnými penězi nefunguje. Ještě je čas.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

5. 5. 2011 8:14, eďa

Bernak dělá jen to, co musí, aby udržel peněžní systém, který má rakovinu, v chodu. Ten stojí na slepé důvěře 98% populace fin. negramotných hlupáků a jede do měnové války národů s následnými krachy měn a vůbec celého fin. systému. Vyhnout se krachu nelze ani plošnými škrty ani kvantitativním uvolňováním měn, páč žádná měna na světě není kryta hodnotami, ale a to zdůrazňuji, toliko dluhy. Finanční systém proto musí ze své dluhové podstaty zhroutit - krachnout a už krachuje. Kvantitativní uvolňování je jen získávání času na jedné straně s pomalejší ztrátou důvěry 98% hlupáků na straně druhé.

Příspěvek s nejvíce zápornými hlasy

9. 5. 2011 9:04, Honza

http://www.infowars.com/national-debt-breaks-debt-clock/

V diskuzi je celkem (16 komentářů) příspěvků.