Mezi novými členskými zeměmi Evropské unie patřila Česká republika (spolu se Slovinskem a Slovenskem) ještě donedávna k zemím s nadprůměrnou mírou úspor, zatímco např. Polsko, Maďarsko a Litva se řadily k zemím s podprůměrnou mírou úspor. (Srovnání úspor České republiky a Polska jsme se věnovali v článku Stavební spoření: uspoříme díky němu více? II.).

Vše si chceme dopřát ještě dnes.

Vše si chceme dopřát ještě dnes. Z dlouhodobého pohledu má ale česká míra úspor klesající tendenci. To je dáno jak silným poklesem míry úspor domácností, viz graf 1, tak klesajícími úsporami sektoru vládních institucí. Nedostatečné národní úspory tak v současné době činí českou ekonomiku stále více závislou na zahraničních úsporách (na přílivu zahraničního kapitálu).

Pokles úspor domácností

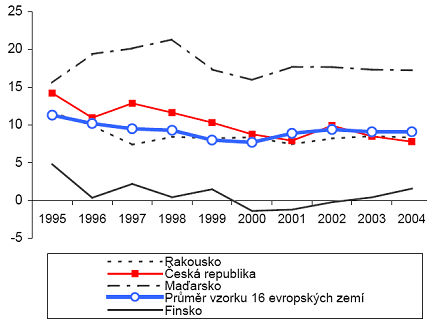

Ačkoli tedy v polovině 90. let patřili Češi k nejšetřivějším v Evropě, míra úspor českých domácností je v současné době na úrovni nižší než dosahuje evropský průměr. Jak plyne z grafu č. 1, pro starý kontinent je sice také typický v průměru klesající trend míry úspor domácností, ovšem nikoli v takovém rozsahu jako v České republice.

Podívejme se, kolik procent příjmů odkládali Češi s kolik jin evropské země. Jestliže v roce 1995 činila průměrná míra úspor ve vzorku 16 evropských zemí 11,3 % (zhruba na této úrovni v Německu, Francii, Irsku či Švýcarsku) a v ČR 14,4 %, pak v roce 2004 došlo v Evropě k mírnému snížení na 9,1 % (Irsko, Švédsko, Francie, Rakousko), ale domácnosti v ČR odkládaly už jen 7,8 % svých příjmů.

Graf 1: Srovnání míry úspor domácností vybraných zemí (v %, 1995 - 2004)

Zdroj: ČSÚ

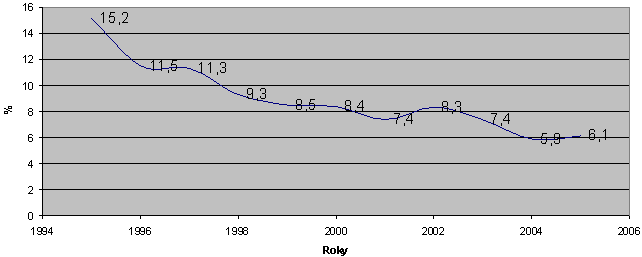

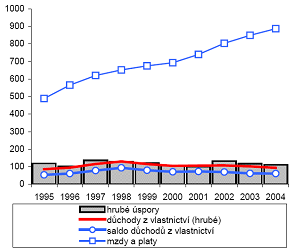

V průběhu dekády 1995 až 2005 pak jde o propad v míře úspor českých domácností z 15,2 % až na 6,1 %, viz graf 2:

Graf 2:

Česká republika: míra hrubých úspor domácností (%)

Zdroj: ČSÚ

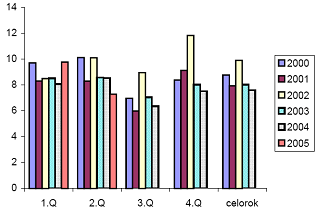

Graf 3: Míra hrubých úspor domácností v ČR po čtvrtletích (v %)

Zdroj: ČSÚ

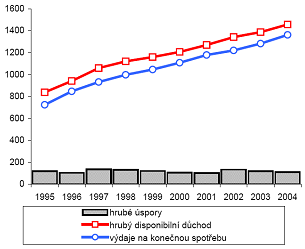

Pro chování českých domácností v posledních deseti letech je typické, že růst jejich příjmů v podstatě pohltila vyšší spotřeba, viz následující grafy. Z grafů 4 a 5 je také patrné, že objem úspor v jednotlivých letech zůstává přibližně stejný, zatímco příjmy i spotřeba se zvyšují.

Při bližším zkoumání struktury příjmů a jejich dynamiky je podle studie ČSÚ dále patrné, že ať rostou mzdy či příjmy z podnikání jakkoli, nejenže se takovýto vývoj nepromítá do odpovídajícího zvýšení úspor domácností, ale nevede v podstatě k žádnému jejich růstu. Téměř celý přírůstek hrubého disponibilního důchodu jde na spotřebu.

Naproti tomu vývoj tzv. příjmů z vlastnictví (tedy např. příjmy získané zhodnocením investice či příjmy z pronájmu majetku) zhruba odpovídá vývoji úspor. Lze proto říci, že na vývoj úspor českých domácnosti v posledních deseti letech neměl vliv růst mezd či příjmů z podnikání. Lidé podle ČSÚ na úspory použili právě jen příjmy vzniklé připisovanými úroky, kupony z dluhopisů, výnosy v podobě dividend atd. Tyto příjmy totiž české domácnosti neutrácejí, ale spíše dále akumulují ve formě úspor.

Graf 4: Vývoj příjmů, spotřeby

a úspor domácností v ČR (v mld. korun)

Graf 5: Příjmové indikátory v sektoru

domácností v ČR (v mld. korun)

Zdroj: ČSÚ

Míra úspor a zadluženost

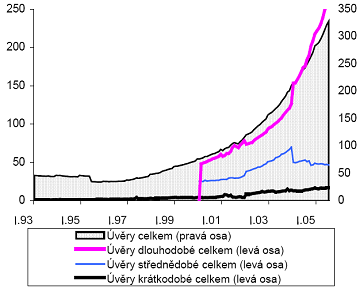

Odklon od spoření souvisí také se silnou dynamikou růstu zadluženosti domácností, viz graf 6. Ukazuje, že se zde ČR v jistém smyslu začíná podobat starým zemím Evropské unie. Nejenže se podle studie HVB v regionu střední a východní Evropy čím dál méně využívá spořitelních produktů, ale objem osobních půjček v těchto zemích od roku 2000 zdesetinásobil. Poptávka po půjčkách tak ve všeobecném procesu dohánění vyspělých trhů výrazně narůstá.

"Příčina tohoto trendu je prostá: stejně jako v západní Evropě si lidé chtějí užívat života, zaměřují se na spotřebu a přejí si nakupovat, tady a teď. Proto výplaty zůstávají na bankovních účtech pro účely každodenní spotřeby místo toho, aby je lidé převáděli na spořitelní účty, jak tomu bylo v minulosti. Pokud není na účtech dostatek prostředků, lidé si berou menší půjčky, aby si mohli koupit televizi nebo počítač. Poptávka po těchto typech půjček stabilně roste," říká Martin Mayr z Bank Austria Creditanstalt, který se zabývá průzkumy trhu v zemích střední a východní Evropy. Více se struktuře úspor a investic v ČR budeme věnovat v pátečním článku.

Graf 6: Zadluženost v segmentu domácnosti-obyvatelstvo (v mld. Kč)

Zdroj: ČSÚ

Svůj podíl na vývoji zadluženosti českých domácností mají jistě i finanční instituce samy. Ze všech stran se na nás totiž neustále valí reklamy na výhodné a ještě výhodnější půjčky a člověk má dojem, že zadlužit se je úplně běžné a normální, dokonce moderní. Faktem je, že od roku 1995 vzrostla zadluženost českých domácností o více než 800 % a takový vývoj rozhodně nelze považovat za "zdravý". Problematice zadluženosti českých rodin jsme věnovali dva speciály: Jak na úvěry aneb život na splátky, které vás nepoloží a Exekuce majetku: práva exekutora a práva vaše.

Míra úspor a míra nezaměstnanosti

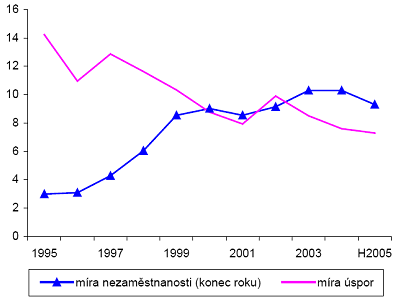

Poměrně silný vztah lze najít také mezi mírou hrubých úspor domácností a mírou nezaměstnanosti. Podíváme-li se na data z dekády 1995 až 2005, existuje zde poměrně vysoká nepřímá závislost. To znamená, že rostoucí počet lidí bez práce je spojen se snižujícím se sklonem spořit.

Nejvyšší míra úspor existovala v letech, kdy Česká republika vykazovala nízkou míru nezaměstnanosti - v období 1995 až 1997. Tehdy se podíl nezaměstnaných na počtu práceschopného obyvatelstva pohyboval mezi 3-4 %. S rostoucím počtem lidí bez práce a zřejmě i z obav ze ztráty zaměstnání, míra hrubých úspor českých domácností až do roku 2001 klesala (viz graf č. 7). Od roku 2001 lze pozorovat relativní ustálení vývoje, kdy se míra nezaměstnanosti udržuje v rozmezí 8 až 10 % a ve stejném intervalu i míra hrubých úspor.

Zde doplňme, že tento vývoj je v porovnání s Evropou poněkud zarážející. Právě z obavy ze ztráty zaměstnání totiž Evropané spíše více spoří, aby případnou dobu bez práce mohli financovat z vlastních úspor, viz např. článek Nízké úroky: evropští syslové vs. americké kobylky. Možná se Češi, více než kdo jiný, spoléhají na štědrou sociální politiku státu, dávky v nezaměstnanosti považují za dostatečnou kompenzaci ušlých příjmů a uvažují ve smyslu: "Mámo, kupme si tu novou televizi teď, jestli ztratím práci, tak si ji už nekoupíme..."

ČSÚ pak vývoj interpretuje tak, že daná, na české poměry vysoká míra nezaměstnanosti s nelepšícími se očekáváními je bariérou pro vyšší růst disponibilních příjmů českých domácností a jim odpovídající ochotě spořit.

Graf 7: Poměr míry úspor domácností a míry nezaměstnanosti (údaje v %)

Zdroj: ČSÚ

Odkládáte si nějaké peníze na budoucí spotřebu? Investujete? Nebo utrácíte vše, co vám na běžný účet přijde? Bojíte se nezaměstnanosti? Jak se obava ze ztráty zaměstnání projevuje ve vašem spotřebním chování?

Diskuze

Příspěvek s nejvíce kladnými hlasy

1. 3. 2007 8:23, Jarmila

Mně dnešní výstavba taky fascinuje. Procházela jsem si domky v satelitním městečku, když byly ve fázi hrubé stavby. Ty menší byly 2+1, malá rohová kuchyňka, bez obytného podkroví, na základové desce, bez komínového sopouchu. Takže vytápění bude buď elektřinou nebo plynem. Kotel bude v chodbě nebo v koupelně, jinam se nevejde. Protože nemá technické zázemí (sklep), dá si sekačku leda tak v ložnici pod postel. Kam dá na zimu květníky z okna mi bylo záhadou, asi do skříně. Protože si koupí auto, má vedle střechu sklopenou až k zemi. Z plochy pozemku zastavená polovina. Celá ta prča i s pozekem za cca 1,3 mega. Má to jedinou výhodu: můžete si dát kočárek s dítětem na zahradu, stejně jí moc nemáte. Ať byli komunisti jací chtěli, ale takové plýtvání půdou nebylo. U nás se navíc vilová čtvrť začala stavět těsně po revoluci, ale příprava pozemku byla ještě za socialismu. V duchu tehdejší ochrany orné půdy tam udělali skrývku orniny a tu odvezli. Nechtěla bych tam kultivovat ten úhor ani za zlaté prase.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

2. 3. 2007 22:36, RR

Presne tak. Ale prosta akumulace tepla uvnitr nestaci i kdyz ma jeden zasadni vyznam: vyrovnava rozdil dennich a nocnich teplot. Pote co jsem zhlidnul hruzu u souseda, zacal jsem se o to zajimat ponekud vic. Pasivni dum nikdy nemuze dosahnout "pasivity" jen dobrou izolaci (technicky nemozne), je k tomu nutne ziskat aktivni tepelnou bilanci. A to se deje skrz povrch domu a specielni okna. Diky tomu slunecni paprsky dodavaji i v zime takovemu domu az nekolik KW tepla. A ted si predstavte, jak se to asi chova v letnich mesicich... Ten dum se ma chovat jako termoska, ale chova se zaroven jako sklenik.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (57 komentářů) příspěvků.