Jan Traxler: Investice na rok 2015

5. 1. 2015 | Jan Traxler | 7 komentářů

Kde aktuálně hledat investiční příležitosti? Máme pro vás čtyři investiční tipy na rok 2015.

Finanční trhy strašil především nezastavitelný propad cen ropy, zběsilé akce na podporu rublu a také politické rozepře v Řecku, vyvolávající myšlenky na předčasné volby. Nástup radikální levice v balkánské zemi (ale nejen to) znovu oživil úvahy o možnosti, že by Řecko nějak vystoupilo z evropské měnové unie, případně vůbec z Evropské unie.

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management jako investiční manager pro portfolia podílových fondů, pojišťoven a penzijních společností skupiny ING v Česku a na Slovensku. Dnes portfoliomanažer v Partners investiční společnosti.

Že je na tom Evropa ekonomicky bídně a že se dosavadní pokusy Evropské centrální banky o zvýšení inflace nebo rozhýbání hospodářství nedaří, to je stará vesta. S potvrzením neveselé budoucnosti přišla i nová prognóza Evropské centrální banky, která znovu snížila odhad růstu Unie V následujících letech. A to samé předpovídá také inflaci, která se má podle ní udržet pod jedním procentem i v roce 2015. To vedlo Evropskou centrální banku k přiznání, že dosavadní nástroje asi nestačí a že se budou muset vymyslet a použít další.

Po tomto malém intermezzu přišlo to hlavní. Nejdříve byl snížen kreditní rating Itálie na BBB-, což je poslední záchytný bod před spekulativním pásmem. Taková zpráva málokoho naláká k investování do tamějších dluhopisů. A další rána z jihu: v řeckém parlamentu se nedokázali shodnout na relativně nedůležité osobě prezidenta země a můžeme čekat nové parlamentní volby. Jejich favoritem je levicové uskupení SYRIZA, které naprosto odmítá dosavadní reformní kroky a chce okamžitě přestat s úspornými opatřeními. To se samo sebou nelíbí zemím, které Řecko bohatě dotují. Krach Řecka a jeho vystoupení z měnové unie by pak byl na spadnutí.

Kdyby se podařilo rozumně vyřešit metodu výstupu, nakonec by to samo o sobě asi málokomu vadilo. Inu, to by asi až tak nikomu nevadilo, jenže jakmile se Pandořina skříňka pootevře… Pokud se vystoupení podaří Řecku, proč by to nezkusila třeba Itálie, Španělsko, Portugalsko? Hrozba odchodem zpátky k mamince by mohla sloužit k nátlaku na bohatší země měnové unie, aby raději pěkně dotovaly, než aby zanechaly dosavadní soužití v troskách.

Můžeme přidat problémy Ruska, které je sužováno sankcemi a nekončícím poklesem ceny ropy, která jen během prosince spadla ze 70 na 55 dolarů za barel. Současný propad hodnoty rublu vybudil ruskou centrální banku, aby zvýšila základní úrokovou sazbu na 17 procent. Dokážete si představit podnikání v zemi, která nemá najednou obchodní partnery, cena hlavní vývozní suroviny spadla o víc než padesát procent a úroky jsou kolem dvacíti procent?

Akciové trhy reagovaly panickými výprodeji. Samozřejmě nejhůř dopadly nerozvinuté trhy a Rusko. Slušné kladné zhodnocení si v tomto období opět vybojovaly nejbezpečnější dluhopisy. Jejich výnosy klesly ještě níž: současné úrovně jsou naprosto bezprecedentní a investoři si na ně jen těžko zvykají.

Uklidnění a určitou korekci cen akcií zpět přineslo prohlášení Evropské centrální banky, že už připravuje plán na podporu ekonomiky. Pozitivně zapůsobilo zpřesnění HDP za 3. čtvrtletí v USA, dosáhl pěti procent v ročním průměru, a lepší výsledek německého indexu ZEW, který ukazuje důvěru investorů.

Trh | Prosinec | Od počátku roku | Za poslední rok |

-0,4 % | 11,4 % | 11,4 % | |

-1,8 % | 2,7 % | 2,7 % | |

-2,7 % | -0,5 % | -0,5 % | |

CECE EUR (střední Evropa) | -5,7 % | -6,0 % | -6,0 % |

RTS (Rusko) | -18,8 % | -45,2 % | -45,2 % |

MSCI index – rozvíjející se trhy | -4,8 % | -4,6 % | -4,6 % |

FX CZK/EUR | 0,3 % | -1,1 % | -1,1 % |

Zdroj: MSCI.com; zvětšíte klikem

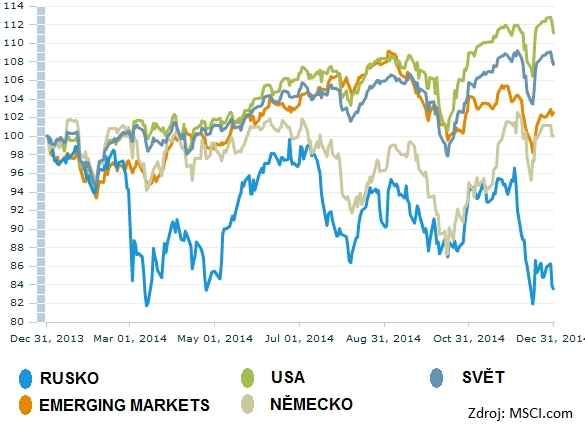

Na grafu vpravo je vidět prudká korekce akciových trhů v prosinci, následovaná částečným zotavením. Nejlépe ze zvýšené volatility vyšly americké indexy. Ty hrají také prim v zhodnocení za celý loňský rok. Ze sledovaných akciových indexů se do kladných čísel za celý rok dostalo už pouze Německo, a to těsně. Všechny ostatní trhy mají zhodnocení za rok 2014 kolem nuly nebo spíš níž.

Mezi aktiva, která investorům dělala radost, patřil především americký dolar – postupně končilo „kvantitativní uvolňování“ a ekonomika vykazovala příznaky růstu. Dalším aktivem, které – a to neočekávaně – přineslo klientům solidní zhodnocení, byly nejbezpečnější, státní dluhopisy. Jmenovitě jde o německé státní dluhopisy a pozadu nezůstaly ani ty české. Pro zajímavost, jejich celoroční zhodnocení se blížilo deseti procentům. Bez peněz (a vlasů) jsou už asi ti, kteří věřili v nízké poměry cen a výdělků na ruském trhu nebo v rubl a investovali do nich.

STÁT SE O VÁS NEPOSTARÁ. MY ANO…

Čím dříve začnete spořit na stáří, tím lépe se budete mít.

V Ušetři.peníze.cz dokážeme mnohem víc. Přesvědčte se sami.

Rok 2015 je tu a zdá se, že po posledních událostech na trzích je před investory ještě o něco víc nejistot než dřív. Namátkou několik otazníků: kdy a jak rychle se začnou zvyšovat sazby v USA, co se bude dál dít na Ukrajině a jak hluboká bude krize v Rusku, kam až dopadnou ceny ropy, jaké další kroky a hlavně jak velké zbraně vytasí Evropská centrální banka v boji proti úpadku hospodářství a proti deflaci, jakou měnu bude mít za rok Řecko, bude dolar dál posilovat, bude tu ještě česká burza a tak dále a tak dále.

Jsou tu ale i jistoty: koruna nemůže posílit proti euru, výnosy jsou tak extrémně nízké, že konzervativní klienti budou jen stěží dosahovat kladných čísel a budou nuceni hledat rizikovější investice, měny a trhy nerozvinutých zemí budou více volatilní a v neposlední řadě se v Evropě budou dál držet nízké sazby. V Česku se podle všeho můžeme těšit na „boj s deflací“.

Preferovanými druhy aktiv by i pro rok 2015 měly zůstat akcie. Hlavně při pohledu na aktuální výnosy dluhopisů jde o jasnou volbu. Co se týče měn, nebál bych se dolarových aktiv. Evropská měna bude asi dále spíš ztrácet už i díky rostoucí pravděpodobnosti dalšího kola kvantitativního eurouvolňování, které zvýší přetlak eura na trzích.

Větší opatrnost bych doporučoval u menších nebo nerozvinutých trhů, které mohou trpět větší volatilitou způsobenou nejistotami na trzích a stahováním investorů do „bezpečného“ dolaru. Vzhledem k omezené možnosti posílení koruny bych ani nevsázel na zajištění zahraničních investic do koruny.

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem