O nepříliš světlé budoucnosti penzí bylo mnoho řečeno a napsáno: aktivních pracujících bude málo, ale důchodců hodně, na důchody bude míň peněz, současný systém je neudržitelný a tak dále. Nová varovná čísla zveřejnila Národní rozpočtová rada.

Národní rozpočtová rada je nezávislý odborný orgán, jehož úkolem je vyhodnocovat, jestli stát a další veřejné instituce dodržují pravidla rozpočtové odpovědnosti daná zákonem o pravidlech rozpočtové zodpovědnosti. Na konci října vydala Národní rozpočtová rada Zprávu o dlouhodobé udržitelnosti veřejných financí. A ukázala, že Česku reálně hrozí dluhová past.

Až budeme z třetiny penzisti

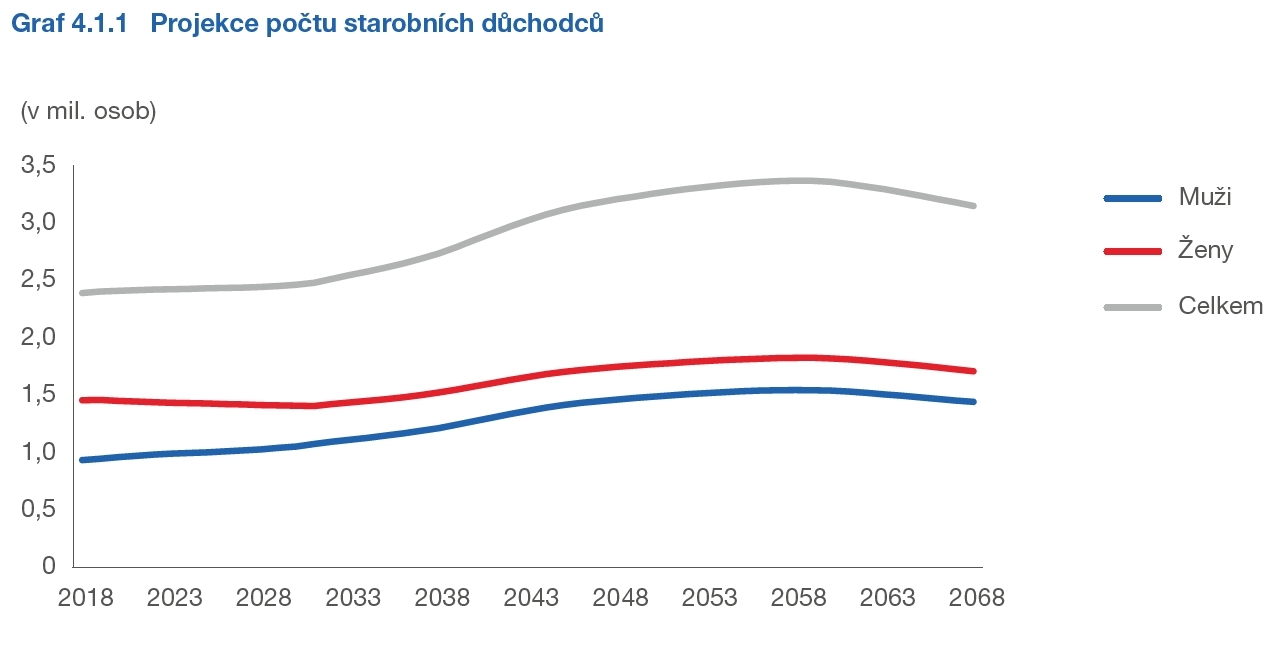

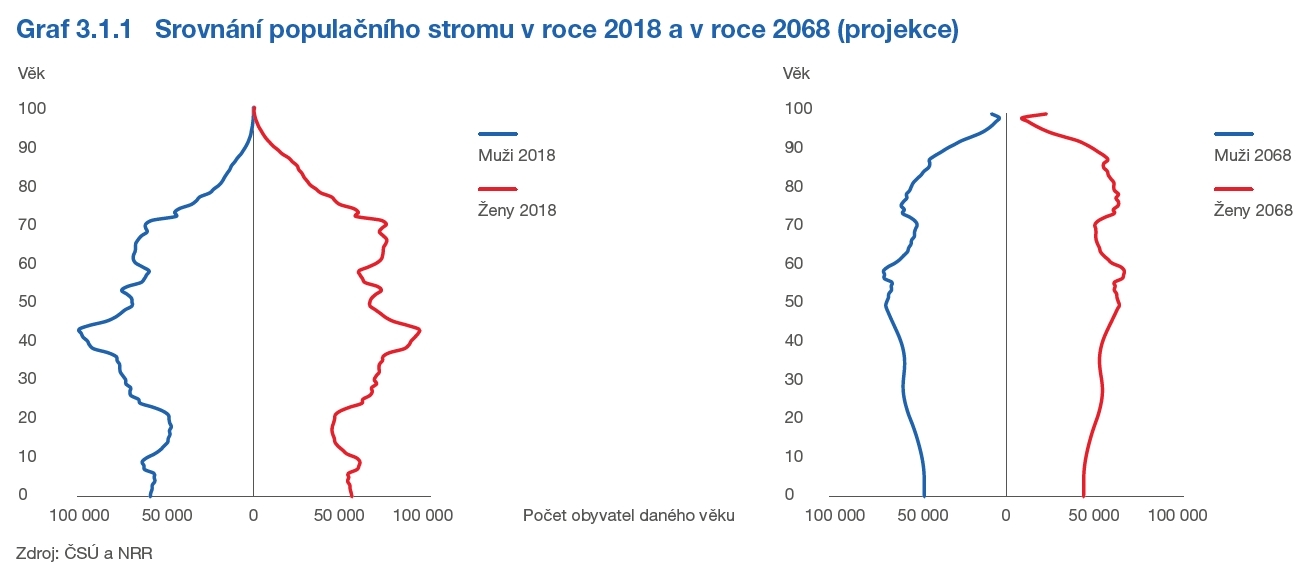

Za 50 let bude pravděpodobně 31 procent populace starší 65 let. Dnes je to 19 procent. Následující graf ukazuje předpokládaný vývoj počtu důchodců. Autoři zprávy se při modelování snažili počítat i s tím, že někteří lidé odcházejí do důchodu předčasně, jiní zase do penze nenastoupí, i když důchodový věk mají. Citelný přírůstek lidí v penzi nás podle modelu očekává ve 30. letech, kdy se podle současné legislativy zastaví na hranici 65 roků růst důchodového věku.

Na jedné straně tedy bude přibývat seniorů, na druhé bude ubývat obyvatel v produktivním věku. Toto stárnutí obyvatelstva je hlavní důvod dlouhodobé neudržitelnosti českých veřejných financí. Výdaje na starobní důchody začnou během 30. let rychle růst. Dnes představují zhruba sedm procent HDP, kolem roku 2059 by mohly být na úrovni 12,9 procenta HDP. Kromě výdajů na penze ale porostou také výdaje na zdravotní a dlouhodobou péči.

Pokud se zachová současné nastavení daňových a výdajových politik, pak v polovině 30. let začne růst také podíl veřejného dluhu na HDP a za 50 roků bude až na 230 procentech HDP. To nás staví před nepříjemnou otázku: zvýšit daně, posunout věk odchodu do důchodu, nebo připustit snížení důchodů vzhledem k průměrné mzdě? Samozřejmě není potřeba volit jen jedno řešení, pravděpodobněji se vezme od každého trochu – nalezení kompromisního mixu je víc problém sociálně-politický než ekoenomický. Čas, který na hledání obecně přijatelného a přijímaného řešení máme, se ovšem rychle krátí. Beze změn by měly být české veřejné instituce schopné hospodařit ještě deset let bez větších problémů s přebytkem, pak se ale začnou dopady stárnutí obyvatelstva rychle a nezadržitelně projevovat.

Závěr Zprávy o udržitelnosti českých veřejných financí zní jasně. Citujeme „Pokud bychom tedy měli vybrat mezi problémy českých veřejných financí jediný s nejvyšší prioritou pro nalezení řešení, byl by to nepochybně právě důchodový systém.“

Jenomže —! Udělejme teď otočku o sto osmdesát stupňů a místo do budoucna se podívejme do minulosti. Jak dlouho se už mluví o tom, že potřebujeme důchodovou reformu?

V tomhle světle se nezdá příliš pravděpodobné, že by politická reprezentace dokázala s problémem budoucích penzí něco podstatného udělat.

Každý ať se postará, čas hraje pro vás

Zpráva v zásadě nepřináší nic nového. Nová jsou čísla, nové výpočty – ale o demografické pasti, ve které naše penze jsou, víme dávno. Co si s tím počít? Zkušenost posledních desetiletí říká, že na stát se až tak spolehnout nedá. Příkladem nám potom můžou být lidé z rozvinutých ekonomik, kde je běžné, že se většina obyvatel na stáří snaží zajistit sama. Nástroje, které k tomu používají, jsou stejné jako ty, které jsou k dispozici i na našem trhu.

Možností je široké spektrum, rozhodně ale nebude stačit spořit, peníze dnes ztrácejí na hodnotě i na spořicích účtech a většině termínovaných vkladů, o slamníku nemluvě. Nezbude tedy než hodně peněz vydělat – nebo investovat. Pak je důležité hlavně začít co nejdřív. Čas má v dlouhodobém investování zásadní hodnotu: vyrovnává výkyvy trhů a především – čím déle investujete, tím víc se můžou zhodnocovat nejenom vaše vlastní vložené peníze, ale také peníze, které už vaše peníze vydělaly: pracují pro vás úroky z úroků. Výrazně (a velmi výrazně) se to projeví ovšem a právě až po delší době.

Penzijní spoření pro každého

Jako univerzální řešení pro každého lze doporučit doplňkové penzijní spoření. Za jeho velkou výhodu lze považovat to, že člověka vede k investování jednak dlouhodobému, jednak pravidelnému. Obojí je pro celkový výnos zásadní. Třetím rozhodujícím faktorem je pak výše investice. Jestliže si člověk odkládá pár stokorun měsíčně, je to jistě lepší než nic, ale na udržení životního standardu v penzi to stačit nemusí. Nebo ještě spíš: stačit nebude.

Dlouhodobé pravidelné investování navíc dává člověku možnost volit dynamické investiční strategie, tedy takové, které mají větší potenciál člověku vydělat. Samozřejmě je u nich na druhou stranu i vyšší riziko propadu – ale právě dlouhý čas investování tyto propady vyrovnává. Speciálně mladší účastníci penzijního spoření s dlouhým investičním horizontem od 25 do 40 let by se neměli obávat volit dynamické investiční strategie s potenciálem zajímavých výnosů. Dostatečně dlouhou dobu před odchodem do penze se pak peníze v penzijním spoření „přeparkují“ do bezpečnějších investic.

Jednoznačně doporučujeme nechat si vymodelovat situaci na konci spoření při různých měsíčních příspěvcích a při různých investičních strategiích. A také podle tohoto výpočtu doporučujeme volit výši měsíčního příspěvku.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

29. 11. 2018 11:42, KYSOŇ

Zrušit financování neziskovek, politických stran a hnutí ,rozpustit senát, vyházet polovinu státních úředníků a parlament omezit na maximálně 101 poslance.

Přestat vyhazovat peníze na podporu lemplů a chronických netáhel.

Zavést školné na vysokých školách , poněvadž ty absolventy ....ologických fakult nikdo nepotřebuje a ty potřebné VŠ by si určitě zafinancovali zaměstnavatelé.

V tu ranu se budeme mít líp jak ve Švajcu.

Příspěvek s nejvíce zápornými hlasy

29. 11. 2018 4:15, Roman

Toto napsal idiot

V diskuzi je celkem (11 komentářů) příspěvků.