Průměrný obyvatel Prahy vydělává na průměrný nový byt v hlavním městě skoro 15 let. Celou hrubou mzdu by ale musel šetřit právě na nákup bytu, tedy neutrácet za nic jiného. Ukazuje to nový Index dostupnosti bydlení, který chce dvakrát ročně zveřejňovat developerská společnost Central Group.

Jak ke zmíněnému číslu došla? Vycházela z údajů o průměrné mzdě v Praze (42 478 korun měsíčně hrubého podle statistiky ISPV společnosti Trigema) a ceny průměrného nového bytu o velikosti 70 metrů čtverečních (7 438 589 korun podle údajů developerů Central Group, Trigema a Skanska Reality).

Dostupnost bydlení se tak opět zhoršila. Zatímco letos zaplatí Pražan s průměrnými příjmy za nový byt svou celou roční hrubou mzdu za 14,6 roku, loni to bylo 13,8 roku a před čtyřmi lety 10,1 roku. Lidé, kteří by si na pražský byt vydělávali v jiných regionech, by z tamních příjmů šetřili ještě déle.

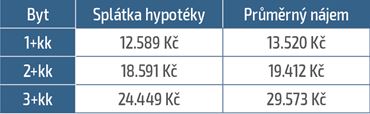

Splátka hypotéky na nové byty jak pro singles, tak pro mladou rodinu, je přitom stále výhodnější než placení nájmu.

„Takzvaný single by musel dát za typický byt 1+kk o velikosti 32 metrů čtverečních svůj celý hrubý příjem za sedm let. Pokud by si na nákup bytu vzal 80procentní hypotéku, splátka by ho vyšla na 12 589 korun měsíčně. Za nájem srovnatelného bytu by přitom zaplatil ještě o 930 korun měsíčně více,“ uvádějí autoři indexu.

„Mladý pár, který si pořizuje své první bydlení, obvykle hledá byt 2+kk o průměrné velikosti 55 metrů čtverečních. K dispozici však má dva příjmy. A těch by na koupi bytu 2+kk v Praze dva lidé potřebovali za 5,3 roku. Za rodinný byt 3+kk by rodina s vyššími příjmy utratila veškeré své příjmy za sedm let. I u větších dispozic bytů ovšem stále vychází hypotéka levněji než nájem,“ přidává Central Group další příklady.

Už jste to četli?

Nové porovnání: Byty, domy i pozemky zdražily o další desetinu

Spořitelna láká na „speciální hypotéku“, půjčí na první bydlení

Sdílejte článek, než ho smažem