Kdo by nebyl naštvaný, když zjistí, že fond, do něhož investoval, má nejhorší výkonnost ve skupině. Horké chvíle zažije i finanční poradce, když mu klient vyčítavě řekne: „Fond, který jste doporučil, je nejhorší.“

Existuje několik důvodů podvýkonnosti fondu v porovnání s ostatními zařazenými do stejné skupiny (peer group). Nejčastějším důvodem je mírně odlišná investiční strategie, jiný benchmark. Vedle toho existují i fondy, kterým se skutečně v porovnání s ostatními moc nedaří, jsou podvýkonné. Často je na vině vyšší nákladovost.

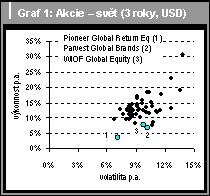

AKCIE – SVĚT

Tři fondy s nejhorší výkonností za uplynulé tři roky ze skupiny „Akcie – svět“ a jejich srovnání s ostatními fondy ve skupině ukazuje graf 1. Zobrazeny jsou pouze fondy s licencí pro prodej v ČR.

Nejméně vydělal Pioneer Global Return Equity. Je to tím, že se podle kategorizace Morningstar nejedná o čistě akciový fond, ale o tzv. absolute return fond. Jeho benchmarkem není žádný z globálních akciových indexů. Časopis FOND SHOP zatím řadí absolute return fondy mezi akciové nebo dluhopisové podle jejich převažující strategie. Pioneer Global Return Equity má v portfoliu i dluhopisy. Nelze jej tedy přímo srovnávat s ostatními fondy zařazenými do slupiny „Akcie svět“. Zmíněný fond má licenci pro prodej v ČR, ale v současné době není zástupci společnosti Pioneer klientům nabízen.

Druhým „nejhorším“ fondem ve skupině je Parvest Global Brands. Stejně jako u předešlého fondu způsobila podvýkonnost odlišná investiční strategie. Benchmarkem fondu je index MSCI Consumer Discretionary. Fond investuje do akcií výrobců luxusních značek spotřebního zboží. Svého benchmarku se fond za uplynulé tři roky úspěšně drží. Bohužel pro investory, MSCI Consumer Discretionary zhodnotil za zkoumanou dobu polovinu toho, co MSCI World.

Třetí od konce se umístil fond WIOF Global Equity. Tento fond si označení podvýkonný zaslouží. Jeho cílem je překonávat index MSCI World a to se mu v posledních třech letech nedaří. Správa fondu byla delegována na americkou investiční společnost Brandes, která je známá hodnotovým přístupem. Za poslední tři roky se ale MSCI World a MSCI World Value celkovou výkonností téměř neliší. Některé jiné fondy v grafu 1 mají také hodnotový investiční styl a nezaostávají tolik, jako WIOF Global Equity. Podvýkonnost fondu je zřejmá i na pětileté periodě. Jedním z nezanedbatelných důvodů bude i manažerský poplatek 2,25 % ročně a TER, který podle prospektu „nepřekročí 4,95 % p.a.“.

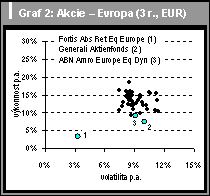

AKCIE – EVROPA

Ve skupině „Akcie – Evropa“ opět narazíme u nejméně výkonného fondu na absolute return fond (graf 2). Fortis Absolute Return Equity Europe má zcela odlišnou investiční strategii než ostatní fondy v grafu a je v porovnání s nimi mnohem méně rizikový – má výrazně nižší volatilitu.

Druhý od konce se umístil Generali Aktienfonds. Tento fond nezveřejňuje benchmark. Ze struktury portfolia lze usoudit, že investuje převážně do akcií západoevropských společností s velkou kapitalizací. Vůči evropským akciovým indexům i konkurenci silně zaostává jak na tříleté, tak na pětileté periodě.

Zajímavou investiční strategii používá ABN Amro Europe Equity Dynamic Fund. Je řízen podle tzv. behavioral finance theory. Snaží se využít nepřiměřené reakce investorů na trhu, jejich iracionálního chování založeného na emocích. Od svého založení v roce 1999 za ostatními fondy investujícími do evropských akcií konstantně zaostává. Podle databáze Morningstar je na většině časových period výkonností ve čtvrtém kvartilu, tj. ve čtvrtině nejhorších fondů svojí skupiny. Behavioral finance v tomto případě neslaví úspěchy.

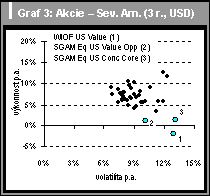

AKCIE SEVERNÍ AMERIKA

Ve skupině „Akcie – Severní Amerika“ drží prvenství v podvýkonnosti fond od investiční společnosti WIOF (graf 3). WIOF US Value za uplynulé tři roky silně zaostává za průměrem konkurence, indexem S&P 500 i indexem S&P 500 Value. Správa tohoto fondu byla delegována na společnost Brandes. Na pětileté periodě fond zaostává ještě víc než na tříleté. Podvýkonnost je stabilní, v posledních pěti letech nastala v každém roce. Na tříleté periodě (26.11.2004 –23.11.2007) se hodnota indexu S&P 500 Value zvýšila o 35 % (v USD), hodnota fondu za stejné období klesla o 5 % (v USD). Vedle toho, že je fond dražší než ostatní (stejné poplatky jako u WIOF Global Equity), zřejmě se portfolio manažerovi v posledních letech nedaří.

Dalším skutečně podvýkonným fondem je SGAM Fund Equities US Value Opportunities. Od svého založení v roce 2003 za svým benchmarkem – indexem Russell Mid Cap Value – konstantně a silně zaostává. Benchmark za uplynulé tři roky zhodnotil o 36 % (v USD), fond jen o 4 % (v USD). Fond řídí externí správce, společnost TCW Group. Do portfolia vybírá akcie středních a malých firem tzv. kontrariánským stylem (jde proti převládajícím náladám na trhu). Cílem je dlouhodobě překonávat index Russell Mid Cap Value. Úspěch se zatím nedostavil. Fond je vůči benchmarku i vůči fondům široké konkurence, tj. vůči akciovým fondům investujícím na severoamerickém trhu, silně podvýkonný (graf 3).

Třetici neúspěšných uzavírá SGAM Fund Equities US Concentrated Core. Jeho benchmarkem je index Russell 1000 Growth. Index za uplynulé tři roky zhodnotil o 30 % (v USD), fond o 4 % (v USD). Portfolio manažerovi se v posledních třech letech evidentně nedařilo. Na pětileté periodě není podvýkonnost tak výrazná.

Oba zmíněné fondy od SGAM se nachází ve velké skupině fondů, které Komerční banka zaregistrovala u ČNB k prodeji v ČR, ale zatím je na pobočkách neprodává. Tuzemským klientům umožňuje investovat do užšího výběru fondů, kam oba popsané nespadají.

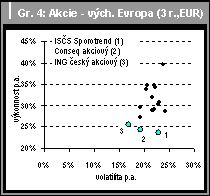

AKCIE – VÝCHODNÍ EVROPA

Skupina fondů „Akcie – východní Evropa“ je silně nehomogenní. Mezi jednotlivými fondy jsou velké rozdíly v investičním prostoru, zejména regionálně. Některé z nich investují převážně ve střední Evropě (nové členské státy EU), jiné se víc zaměřují na východní země (Rusko, Turecko, Kazachstán). Fondy se systematicky odlišně nastavenou regionální expozicí se obtížně srovnávají.

ISČS Sporotrend investuje ve střední Evropě (Maďarsko 20 %, Polsko 15 %) i ve východní Evropě (Turecko 20 %, Rusko 18 %, Kazachstán 15 %). Přestože za uplynulé tři roky dosáhl skvělé výkonnosti 24 % p.a. (v EUR), ostatní fondy ve skupině zhodnotily peníze ještě o něco více.

Conseq akciový investuje do akcií na burze v Česku, Polsku a Maďarsku. Od založení v roce 1999 se mu daří držet se svého benchmarku. Rozhodně tedy nejde o neúspěšný fond.

Podobné je to s fondem ING český akciový. V porovnání s ostatními fondy zařazenými do stejné skupiny vydělal investorům méně. Důvodem je odlišný benchmark. Polovinu portfolia investuje do akcií českých firem, zbytek v Polsku, Maďarsku a velmi malou část v balkánských a pobaltských zemích. Svého benchmarku se dlouhodobě drží. Rozhodně o něm nelze říci, že je neúspěšný. Většina fondů, které se v grafu 4 nachází výkonností nad fondem ING český akciový, má výrazné expozice v Rusku a Turecku.

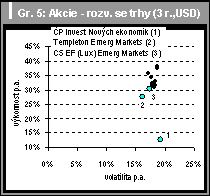

AKCIE – ROZVÍJEJÍCÍ SE TRHY

Nápadná je ve skupině fondů „Akcie – rozvíjející se trhy“ slabá výkonnost fondu ČP Invest Nových ekonomik (graf 5). Je to dáno nedávnou změnou strategie fondu. Až do léta 2006 fungoval jako akciový technologický fond (nová ekonomika ve smyslu nové technologie). Poté zcela změnil investiční prostor (nová ekonomika ve smyslu rozvíjející se trhy). Novým benchmarkem se mu stal Morgan Stanley Emerging Markets Index. Výkonnost na tříleté periodě je mix staré a nové strategie fondu. Na této periodě nelze srovnávat s ostatními fondy ve skupině.

Nejméně výkonným akciovým fondem na rozvíjející se trhy byl za uplynulé tři roky Templeton Emerging Markets. Benchmarkem fondu je MSCI Emerging Markets. Index za danou periodu zhodnotil o 170 % (v USD), fond jen o 120 % (v USD). I na pětileté periodě dost zaostává. Jedním z portfolio manažerů je známý portfolio manažer Mark Mobius, který v jiných fondech dosahuje úspěchů. Slavné jméno není zárukou dobré výkonnosti.

Na spodním konci výkonnosti se pohybuje Credit Suisse EF (Lux) Emerging Markets. Benchmarkem je MSCI EM, za nímž dlouhodobě zaostává.

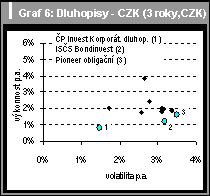

DLUHOPISY – CZK

ČP Invest Korporátních dluhopisů se od ostatních fondů zařazených do skupiny „Dluhopisy – CZK“ liší investiční strategií. Do portfolia nakupuje zahraniční korporátní dluhopisy, zejména firem z rozvíjejících se trhů, a měnové riziko zajišťuje do koruny. V porovnání s ostatními dosahuje nižší výkonnosti, ale i nižší volatility.

ISČS Bondinvest je řízen stejně jako ISČS Sporobond, ale vzhledem k listinné podobě podílových listů má vyšší náklady. Ty se promítají do výkonnosti. Sporobond se nachází výkonností uprostřed skupiny.

Pioneer obligační investuje jako většina fondů této skupiny do korunových státních dluhopisů. Výkonností se dlouhodobě nachází ve čtvrtém kvartilu. Jedním z důvodů je vyšší nákladovost fondu. Roli hraje i durace.

Článek vyšel ve FOND SHOPu 25/2007.

Jak si stojí vaše fondy? Jste s jejich výkonností spokojeni?

Sdílejte článek, než ho smažem