Za minulý rok se rozhodla Česká spořitelna vyplatit dividendu, jejíž objem je více jak trojnásobný oproti předchozímu roku. Z celkové částky 15,813 miliard vyinkasuje 15,5 miliardy korun mateřská společnost Erste Bank, která drží 98 procent akcií. Podobně nezůstane v Česku ani 11,17 miliardy korun z celkové více než šestnáctimiliardové dividendy, kterou plánuje vyplatit Telefónica O2. Tuto částku si na účet připíše majoritní vlastník, španělská Telefónica, která drží 69,4 procenta akcií. Jelikož mateřským firmám nejsou české koruny k užitku, musí je směnit na národní měnu. Tím vytvářejí nabídku korun, což může vést až k oslabení tuzemské měny.

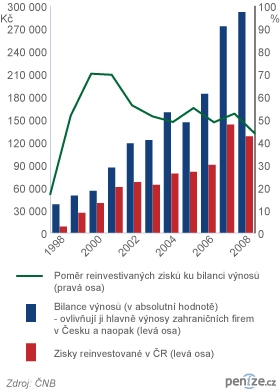

Pro malou otevřenou ekonomiku je důležitá celková vnější rovnováha, tedy vyrovnanost toků peněz do zahraničí a z ciziny do Česka. Tyto toky sleduje platební bilance, která v roce 2008 nevykazovala výraznější nedostatky. Až na dlouhodobý pokles zisku, který zahraniční firmy v česku vytvoří a znovu ho do místních společností investují. Poměr reinvestovaného ziskua celkových dividend, které mohly zahraniční firmy inkasovat, činí 43,25 procenta, minulý rok to bylo 52 procent, předtím pár let číslo kolísalo okolo 50 procent. „Pokud se ukáže, že střední Evropa rychle propluje recesí, nemám strach před nějakým větším stahováním zisků,“ tvrdí Aleš Michl, ekonom Raiffeisenbank. Poměr by tak mohl opět tento rok povyrůst.

Odtok dividend do zahraničí může Česko částečně kompenzovat přebytkem bilance výkonů, tedy přebytkem vývozu zboží a služeb nad dovozem. Běžný účet, jedna ze dvou částí platební bilance, se tak může zatím držet v přijatelném deficitu kolem tří procent HDP. Tento deficit zatím vyrovnávají přímé zahraniční investice.

Zahraniční obchod a schopnost exportovat je proto pro českou vnější rovnováhu klíčová. Kdyby se export výrazně propadl a zachovala by se úroveň dovozů, koruna by prudce oslabila. „Zdá se, že exportní aktivita se, po prudkém propadu v průběhu čtvrtého čtvrtletí 2008, počátkem letošního roku víceméně stabilizovala, což se projevuje výrazným zpomalením meziměsíčních poklesů,“ komentoval aktuální vývoj exportu Vojtěch Benda, hlavní ekonom ING. Meziročně ale v lednu a únoru klesl vývoz o 23,1 procenta a dovoz o 21,4 procenta.

Názorné vysvětlení, proč je důležitý přebytek vývozu nad dovozem, poskytuje i teoretický přístup, který se dívá na ekonomiku a její platební bilanci jako na životní cyklus člověka. Mladá transformující se země, například Česko v devadesátých letech, dováží vyspělejší technologie i kapitál, v podobě přímých zahraničních investic, z rozvinutých tržních ekonomik. Mladá ekonomika se jako mladý člověk učí. Vnější rovnováhu zajišťuje zájem o tuto ekonomiku, protože v ní investoři vidí potenciál. Příliv penězze zahraničí vyrovnává velký objem dováženého zboží. Jak je stále více podniků vlastněno zahraničními vlastníky a ekonomika dozrává, objem dividend vyplácených do zahraničí roste, ale stále je vysoký podíl z těchto peněz opětovně použit na rozvoj českých společností, v kterých investoři stále ještě vidí možnost vytvoření slibného zisku. Česká ekonomika dozrává a dříve nebo později se musí připravit na pokles zájmu zahraničních investorů.

„I když intenzita čistého přílivu zahraničních investic již nebude tak velká jako v minulosti, především v letech 1999 až 2005 byl průměrný příliv přímých zahraničních investic 7 procent HDP, měl by dál pokračovat,“ předpovídá Petr Sklenář, hlavní ekonom Atlantik FT. „Je velmi pravděpodobné, že letošní i příští rok nebudou investování nakloněné. Firmy přehodnocují investiční záměry a řeší využívání již existujících kapacit. Příliv přímých zahraničních investic tedy nebude nízký proto, že by ČR nebyla atraktivní, ale proto, že zahraniční firmy brutálně omezují investice kdekoliv,“ tvrdí Petr Dufek, analytikČSOB.

I když analytici očekávají, že po krizi bude podíl reinvestovaného zisku opět větší, přímé zahraniční investice nebudou držet platební bilanci v rovnováze pořád. Jejich nižší objem by měla v budoucnosti Česká republika nahradit vlastními dividendami českých investorů ze zahraničí a přebytkovým exportem nad importem.

Aby se Česku k této fázi dostalo, mělo by si dát pozor, aby neztratilo příliš brzo důvěru, která je při rozhodování investorů podstatná.

Nynější recese tak představuje pro českou platební bilanci zkoušku. „Hodnota vývozu se tak momentálně nachází zhruba na úrovních roku 2006,“ tvrdí Benda. „Odklon investorů může přijít kdykoliv, když jim jakkoliv nabouráme důvěru,“ tvrdí Michl a dodává, že je na Česku, zda dokáže zahraničním firmám například nabídnout vzdělanou pracovní sílu, která může pracovat v oblasti výzkumu, vývoje či strategických služeb.

Sdílejte článek, než ho smažem