„Je to zajímavé. Problém, který vznikl poskytováním přílišného množství úvěrů, se řeší tím, že se ve velkém zadlužují vlády a do ekonomik se pouští další peníze,“ prohlásil Charles Robertson, analytik ING, v půlce prosince a dodal, že jinak to ale nejde, pokud se chceme vyhnout podobnému scénáři jako v době Velké hospodářské krize. Obrovské pumpování peněz do ekonomiky v USA a částečně i v Evropě ovšem s sebou nese riziko, že až se začnou churavějící ekonomiky uzdravovat a růst, nadbytek peněz v oběhu nastartuje vysokou inflaci. Proti ní mohou centrální banky bojovat zvyšováním úrokových sazeb, což by nově nastartovaný růst utlumilo.

„ Inflaceje vždy a všude peněžní jev,“ tvrdil ekonom Milton Friedman. Ceny mohou zvyšovat poptávkové šoky, jako snížení daní, snížení úrokových sazeb, či nabídkové šoky, jako růst mezd či politické události vedoucí ke zvýšení cen dovážených surovin. Dlouhodobě by ovšem mělo platit, že „budou-li lidé platit vyšší ceny za dražší ropné produkty, budou nuceni snížit poptávku po jiných výrobcích, jejichž cena pak klesne,“ píše v učebnici Makroekonomie Robert Holman, člen bankovní rady České národní banky (ČNB). Inflace, jako průměrný růst cenové hladiny v ekonomice, by se proto příliš změnit neměla.

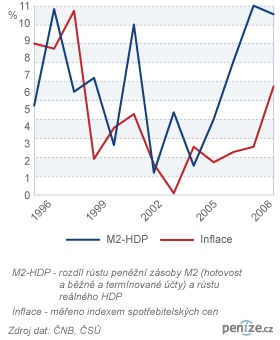

Spouštěčem inflace je příliš mnoho penězv oběhu. To se měří tzv. peněžní zásobou, což je kombinace hotovosti a běžných a termínovaných účtů (ukazatel M2). Peněžní zásobu řídí centrální banka. Pokud zásoba peněz v ekonomice roste příliš rychle a předstihuje růst HDP, má to za následek vyšší inflaci. Lidé mají k dispozici více peněz, než reálně potřebují, tudíž poptávají větší množství zboží a služeb. Protože firmy nedokážou nárůst poptávky uspokojit větší výrobou, zvýší ceny.

„Míra inflace v dlouhém období přibližně odpovídá rozdílu mezi růstem peněžní zásoby a růstem reálného domácího produktu,“ píše Holman. Růst reálného domácího produktu odpovídá růstu poptávaného množství peněz, které lidé chtějí držet. Profesor Josef Jílek, expert ČNB, ale v knize Finanční trhy a investovánítvrdí, že poslední dobou tento vztah nefunguje.

Proces přeměny růstu peněžní zásoby do inflace není okamžitý. To umožňuje pomocí výše zmíněných poptávkových a nabídkových šoků v krátkém období ovlivnit výkon ekonomiky, tedy kolik zboží a služeb se vyrobí. Lze také ovlivnit míru nezaměstnanosti a směnný kurz vůči zahraničním měnám. Z dlouhodobého hlediska se však nakonec ceny většímu objemu peněz v ekonomice přizpůsobí.

Právě před tímto paradoxem nyní stojí vlády a centrální banky v USA a v Evropě. Větším přísunem peněz do ekonomiky se snaží využít krátkodobého efektu této rovnice, aby zmírnily nynější ekonomický propad. Možnou budoucí inflací se zatím příliš netrápí.

Inflace se mohou obávat například Spojené státy. Od prosince roku 2008 uvažují hlavní představitelé americké centrální banky (FED) o nákupu vládních dluhopisů s dlouhou dobou splatnosti. Tím chtějí snížit dlouhodobé úrokové sazby v ekonomice, a pomoci tak rozproudit půjčování peněz. Poptávkou po vládních dluhopisech by FED přispěl ke zvýšení jejich ceny a snížení výnosu, od něhož se odvozují dlouhodobé úroky.

Jenže nákup státního dluhu v podstatě znamená, že ho centrální banka přemění na nové peníze. Jednoduše je vytiskne. Tím vzroste objem peněžní zásoby. Zadělá se tak na budoucí inflaci.

„Zatím se nezdá, že by FED začal státní dluhopisy kupovat v brzké době,“ říká Luboš Mokráš, analytik České spořitelny, a dodává: „Peněžní zásoba je v USA přibližně stále na stejné úrovni. Likvidita, kterou FED na trh dodává, pokrývá úbytek peněz, které nyní neposkytují komerční banky. Důležité bude, až zase začne finanční trh normálně fungovat, zda FED dokáže rychle přebytečné peníze z trhu stáhnout.“

„Musíme řešit problémy, která máme teď,“ zní z úst vládních ekonomů. Možné problémy zítřka, tedy nadměrná inflace, jsou zatím daleko. „Riziko tu vzhledem k masivní měnové expanzi samozřejmě existuje. Zbývá jen doufat, že centrální banky stihnou včas šlápnout na brzdu,“ myslí si Benda.

Sdílejte článek, než ho smažem