Připomeňme si, že Amaranth působil v konvertibilní arbitráži (viz článek Sláva a pád fondu Amaranth: Nick Maounis a Amaranth Advisors), která spočívá v pořízení konvertibilního dluhopisu a současném prodeji za dluhopis směnitelných akcií. Strategie těží ze zhodnocení dluhopisů a snížení hodnoty prodávaných akcií.

Zlaté časy pro Amaranth

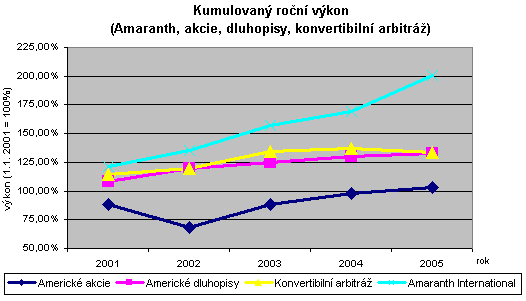

Od září 2000 do června roku 2003 klesly americké krátkodobé úrokové míry z 6,5 % na 1 %, výnosy desetiletých amerických státních dluhopisů z 5,83 % na dlouhodobé historické minimum 3,13 % a americké akcie (měřeno indexem S&P 500) z 1520 na 1270. Asi nejlepší obraz o vývoji amerických akcií, dluhopisů, konvertibilní arbitráže i Amaranthu podává následující tabulka.

| Srovnání ročních výkonů Amaranth International s indexem konvertibilní arbitráže, americkými akciemi a dluhopisy |

Srovnání výkonnosti

Rok |

Americké akcie

(S&P 500) |

Americké dluhopisy

(Lehman Brothers Aggregate) |

Konvertibilní arbitráž

(CSFB Tremont Convertible Arbitrage) |

Amaranth International

(výnos po odečtení poplatků) |

Pod správou Amaranth Advisors

(mld. USD) |

| 2001 |

-11,89 % |

8,43 % |

14,58 % |

21,68 % |

0,6 |

| 2002 |

-22,10 % |

10,26 % |

4,05 % |

11,33 % |

1,1 |

| 2003 |

28,68 % |

4,10 % |

12,90 % |

15,85 % |

3,2 |

| 2004 |

10,88 % |

4,34 % |

1,97 % |

8,05 % |

4 |

| 2005 |

4,91 % |

2,43 % |

-2,55 % |

18,18 % |

7,5 |

Pro Amaranth to byly zlaté časy. Dokonce i zvýšení kreditních spreadů v letech 2001 a 2002 v důsledku účetních skandálů a krachů velkých korporací (Enron, Worldcom a další) bylo kompenzováno nárůstem akciové volatility. V bouři finančních trhů působil Amaranth jako bezpečný přístav a na toto heslo také lákal investory.

Díky výnosům a růstu spravovaných prostředků mohl Amaranth v roce 2003 expandovat do nových prostor, jejichž součástí byla tělocvična, hrací sál s kulečníkem, fotbalovými a hokejovými stoly a odzvučená hudební místnost, kde mohli tradeři preludovat na firemní elektrické kytary a bušit do hedge fondem pořízených bubnů. Firemním rituálem se stala oslava Halloweenu, kdy celý trading obchodoval v kostýmech.

Vysoká očekávání

Skvělý úspěch však měl i stinné stránky. Jste-li jeden rok úspěšní, automaticky se počítá, že druhý rok budete ještě úspěšnější - nároky na vás kladené rostou s vašimi bonusy. Investoři si na růst zisků zvyknou a rádi zapomenou, že ve světě financí nic netrvá věčně. Stačí jeden neúspěch anebo série neúspěchů a už vás začnou proklínat. Na rozdíl od neúspěchu se úspěch zapomíná velmi rychle - ve světě velkých peněz je vděčnost velmi relativní pojem.

V bouři finančních trhů působil Amaranth jako bezpečný přístav a na toto heslo také lákal investory.

V bouři finančních trhů působil Amaranth jako bezpečný přístav a na toto heslo také lákal investory. Na druhou stranu na finančních trzích neláká nic tak jako úspěch. Ukáže-li se nějaká strategie jako nadprůměrně úspěšná, velmi rychle přiláká napodobitele. Pokud uspějí, přijdou další, a pak se v oboru začnou točit veliké peníze. Jednoho dne s překvapením zjistíte, že vás v plánované operaci někdo předběhl. Pak se to stane podruhé i potřetí, příliv konkurentů způsobí převis poptávky nad nabídkou a atraktivní ziskové marže zmizí neznámo kam.

Pak vás samozřejmě začnou tížit i investoři, kteří bez ohledu na varování (a historickou zkušenost), že minulé výsledky nejsou zárukou výsledků budoucích, zpravidla investují na základě minulých výsledků. V okamžiku velmi lákavých a z vašeho pohledu vcelku bezrizikových investičních příležitostí není po jejich penězích ani vidu ani slechu. Těmi vás zahrnou v okamžicích, kdy tyto příležitosti zmizí, riziko vzroste a vy marně hledáte, kam investovat. Přesně to se v letech 2003-2004 stalo.

Válka v Iráku

Americká invaze do Iráku vyřadila z provozu irácká ropná pole a ceny ropy a ostatních komodit začaly růst. S nimi počala růst i inflace. 13. června 2003 dosáhly americké státní dluhopisy svého vrcholu a záhy začaly oslabovat. Z hlediska absolutního výnosu americké státní dluhopisy ztratily od 13. června 2003 do konce roku 3,74 % a dalšího půl roku výkonnostně stagnovaly. Americké akcie naopak začaly růst. Arbitražéry tak tržní vývoj zastihl v nejméně příznivé situace - jimi pořízené dluhopisy ztrácely na hodnotě díky růstu dlouhodobých úrokových měr, prodané akcie naopak rostly díky růstu akciových trhů. Kreditní spready klesly na dlouhodobá minima, stejně tak se však snížila i volatilita.

Konkurence v konvertibilní arbitráži silně vzrostla - v jednom okamžiku hedge fondy a bankovní tradingy zajišťovaly téměř celý obrat obchodů s konvertibilními dluhopisy. Podíl konvertibilních emisí držených hedge fondy a bankovními tradery vzrostl z 40 % na 75 % emitovaného objemu. S klasickými investory však z konvertibilních dluhopisů zmizely i cenové diskrepance a ziskové příležitosti. S cílem zachovat požadovanou ziskovost tak museli arbitražéři buď volit rizikovější strategie, anebo zvýšit dluhovou páku. Obojí se projevilo v nárůstu rizika a větší volatilitě jejich výsledků.

Příliv investičních prostředků však pokračoval. Pod vlivem skvělých výsledků hedge fondů byly v západní Evropě pojišťovnám a penzijním fondům uvolněny dosavadní restrikce. Do hedge fondů bylo umožněno investovat i relativně drobným klientům, včetně dosud netknutých klientů ze střední a východní Evropy. V krátké době za Atlantik zamířily miliardy eur.

V roce 2004 se Amaranth ocitl na rozcestí. Nick Maounis a jeho tým (o Nicku Maounisovi viz článek Sláva a pád fondu Amaranth: Nick Maounis a Amaranth Advisors) mohli buď za cenu vyššího rizika pokračovat v konvertibilní arbitráži anebo se uzavřít přílivu nových prostředků a investovat jen s tím, co fond zatím nashromáždil. Také bylo možné ukončit činnost, rozdělit si peníze a užít si vydělaného bohatství. A například šéfovat hasičskému sboru, jak o tom prý Maounis snil. Čtvrtou možností bylo zkusit najít něco jiného a investovat dál.

Maounisovi a jeho lidem se však končit nechtělo. I když byl ziskový potenciál konvertibilní arbitráže pravděpodobně vyčerpán, příležitosti bylo vidět v jiných oborech. A tak byla zvolena čtvrtá možnost. Fondy Amaranth rozšířily svoji činnost - kromě konvertibilní arbitráže se teď mohly věnovat celému spektru finančních operací (long/short equity, merger arbitrage, credit arbitrage a energy trading).

Aniž to Maounis tušil, Amaranth Advisors právě podnikl krok, který jeho fondům v roce 2005 vydělá přes jednu miliardu dolarů a o rok později jej pošle do likvidace.

Pokračování příště...

Co si o investování do hedge fondů myslíte? Slyšeli jste o Nicku Maounisovi? Věděli jste, co je konvertibilní arbitráž?