Vývoj úspor domácností má, jak vyplývá z článku Kam mizí úspory českých domácností?, klesající trend. Proč je tomu tak, jsme podrobně popsali v uvedeném článku. Dnes naši analýzu uzavřeme pohledem na strukturu našich úspor.

Chování českých domácností, pokud jde o nakládání s penězi, je v posledních letech také charakterizováno změnami trendů. Jednak nástupem alternativních forem spoření a investování proti dlouhou dobu převažujícímu tradičnímu ukládání peněz na termínovaných vkladech. A jednak, jak již bylo uvedeno na tomto místě, posunem v mentalitě, pokud se týká ochoty se zadlužit.

Objevujeme investiční produkty, ale pomalu

Přes 3/5 Čechů si myslí, že své volné prostředky spravují efektivně.

Přes 3/5 Čechů si myslí, že své volné prostředky spravují efektivně. Podle slov Barbory Buřínské, projektové manažerky Factum Invenio, agentury pro výzkumu trhu, jsou již mnoho let

mezi 6 nejčastěji využívanými způsoby ukládání peněz

běžný účet, spoření "do slamníku", stavební spoření, životní pojištění, penzijní připojištění a vkladní knížka. Podle loňského průzkumu je

běžný účet již několik let na prvním místě mezi nejčastěji využívanými způsoby ukládání peněz. Své volné finanční prostředky na něm má uloženo téměř

7 z 10 obyvatel České republiky.

Přesto podle informací ČSÚ právě vkladní knížka a bankovní vklady

konečně přestávají být synonymem úspor českých domácností. Dramatický pokles

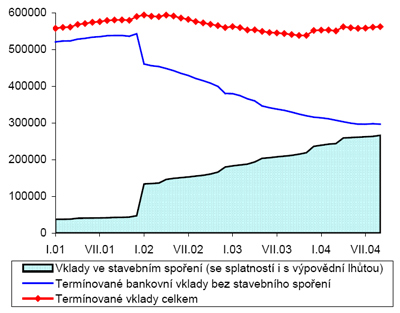

termínovaných vkladů u bank byl zaznamenán zejména v období od poloviny roku 2001 do září 2004, kdy lidé snížili objem peněz na svých termínovaných a spořících účtech o 175 mld. korun, tj. o 37,1 %. Jak je ale vidět z následujícího grafu, šlo spíše o

přelití prostředků na účty stavebních spořitelen. Tomuto tématu jsme se detailně věnovali v článku

Stavební spoření: uspoříme díky němu více? II..

Graf 1: Vklady obyvatelstva u stavebních spořitelen (v mil. korun)

Zdroj: ČSÚ

Zdroj: ČSÚ

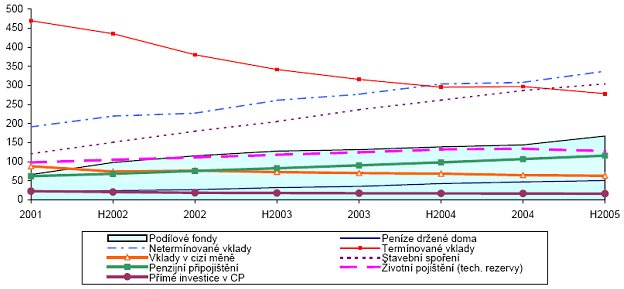

Právě investice do nerizikových produktů se státní podporou, tedy do stavebního spoření, životního pojištění a penzijního připojištění, zůstávají v popředí zájmu české populace. Úhrnné prostředky na účtech penzijního připojištění a stavebních spořitelen, a podíly na technických rezervách životního pojištění tak stále rostou, viz grafy 2 a 3.

Lidé také podle ČSÚ více než zdvojnásobili investice v domácích i zahraničních podílových fondech. Podle průzkumu společnosti Factum Invenio z loňského června ale do podílových, včetně zajištěných, fondů investuje pouze 4,7 % české populace. A o možnosti investovat peníze prostřednictvím nákupu podílu ve fondech ví jen necelá polovina obyvatel. Nejčastějším důvodem, proč Češi, kteří o podílových fondech ví, do nich své peníze neinvestují, je prý nedostatek volných finančních prostředků.

Na nižší nominální výnosy tradičních úspor, které přišly s nízko inflačním prostředím, zareagovaly domácnosti zvýšením prostředků, které chtějí mít rychle k dispozici. Stouply tak tzv. tezaurované peníze aneb peníze ve slamnících, které lidé drží doma a neukládají je ani neinvestují. Podle velmi hrubého odhadu ČSÚ může jejich objem činit asi 40 mld. Kč. Tento trend potvrzuje i studie Factum Invenio. Podle té doma "do slamníku spoří" své volné finanční prostředky v současné době každý druhý Čech. I přesto, že spoření doma nelze považovat za způsob zhodnocování peněz, je z výsledků šetření posledních let zřejmé, že počet lidí, kteří mají doma uloženu nějakou finanční rezervu, pozvolna stoupá. Za poslední 3 roky byl podle Factum Invenio zaznamenán nárůst o 11 %. Paradoxem přitom je, že se většina z nás (61 %) se domnívá, že své finanční prostředky investuje efektivně.

V portfoliích českých domácností od roku 2001 naopak mírně poklesly úspory v cizí měně a objem cenných papírů v držení domácností (stavy v odhadované tržní hodnotě). Celkový vývoj nejlépe ilustrují následující grafy.

Graf 2: Vývoj úspor českých domácností (v mld. korun)

Zdroj: ČSÚ

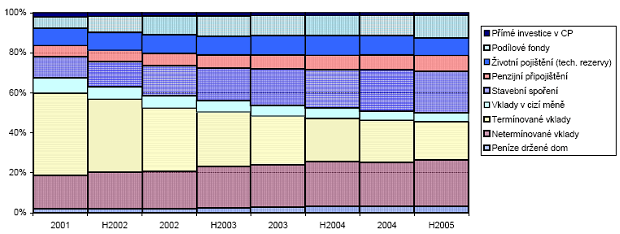

Graf 3: Struktura úspor českých domácností (podíly na celkovém objemu v %)

Zdroj: ČSÚ

Stavebnímu spoření ještě neodzvonilo

Naši analýzu úspor českých domácností jsme začali u stavebního spoření, viz články Stavební spoření: uspoříme díky němu více? a Stavební spoření: uspoříme díky němu více? II. Na závěr tedy věnujme pár slov budoucnosti tohoto specifického produktu.

Podle údajů stavebních spořitelen bylo v průběhu loňského roku uzavřeno celkem 516 tisíc nových smluv o stavebním spoření s celkovou hodnotou cílové částky 125 mld. Kč. Ve srovnání s rokem 2005 bylo uzavřeno o 86 tisíc nových smluv více, což představuje nové maximum v počtu nově uzavřených smluv od novely zákona o stavebním spoření. Ta s účinností od 1. 1. 2004 snížila maximální výši státní podpory stavebního spoření ze 4 500 na 3 000 Kč. Počet nově uzavřených smluv tak roste již třetím rokem za sebou. I přes pokračující oživování trhu stavebního spoření je ale zřejmé, že zájem o nové smlouvy po přijetí zmíněné novely narůstá pomalu.

Stavební spoření přesto nezůstává nic dlužno své pověsti "stálice" v úsporách českých domácností. I když opadla horečka uzavírání nových smluv vrcholící právě koncem roku 2003, bude stavební spoření zřejmě i nadále díky relativně vysoké efektivní úrokové sazbě (vlivem příspěvku státu) ve středu zájmu především konzervativních střadatelů. Podrobně jsme se vývoji na trhu bydlení věnovali v článku Bydlení: jaký byl rok 2006 a co můžeme čekat v roce 2007? a další články na toto téma v současné době připravujeme.

| Speciál: Jak úspěšně uzavřít daňový rok 2006 |

| Jak vypočítat daň z příjmů za rok 2006 a vyplnit daňové přiznání včetně společného zdanění manželů? Jak uplatnit tzv. výdaje paušálem? Na co si dát pozor, aby vaše peníze dorazily na úřad včas a bez sankcí? Jak se přiznat k dani elektronicky? Jak vyplnit Přehled pro zdravotní pojišťovnu a správu sociálního zabezpečení a jak spočítat výši nových záloh? Kde získat interaktivní formuláře? Odpovědi na tyto a mnohé další daňové otázky naleznete v našem novém speciálu Jak úspěšně uzavřít daňový rok 2006. |

Kam své peníze ukládáte vy? Odkládáte si nějaké peníze na budoucí spotřebu? Investujete? Nebo utrácíte vše, co vám na běžný účet přijde?

Diskuze

Příspěvek s nejvíce kladnými hlasy

6. 3. 2007 23:35, Roman

....vy jste se úplně zbláznil. Máte naučený produkt kapitálového životního pojištění (nemyslím dynamik +) a oháníte jak pomáháte své rodině. Ten slamník je v tomto případě větší jistota. Doporučuji Vám si jej uplést z proutků slámy ať přijdete na jiné myšlenky, místo "oblbování lidí". .....ufff

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

1. 3. 2007 10:45, SocPredator

Za určitých okolností ano. Ale když pak čtu, že měl děda doma 400000 a ukrad mu je nějaký podomní prodejce, tak přemýšlím, kde to tak mohl mít uložené a proč neměl brokovnici?

Čistě spořící produkt v bance je bez poplatků a krach banky (ztráta 10% z vkladu) je mnohem méně pravděpodobnější než falešný elektrikář :-)

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (28 komentářů) příspěvků.