Před koncem roku by měl začít platit nový zákon o povinném ručení. Jaké důležité změny byste vypíchnul?

Změn, výhod, ale i povinností je několik. Zjednodušení přináší u takzvaných zelených karet, které řidiči nebudou muset mít ve vozidle, a to ani v elektronické podobě. Pojišťovny budou všechny smlouvy povinného ručení nahrávat do databáze České kanceláře pojistitelů. Tam si policie nebo dopravní inspektorát platnost pojištění jednoduše ověří. Novinka ale platí jen pro Českou republiku, při cestách do zahraničí budou motoristé zelenou kartu pořád potřebovat. Pojišťovny ji tedy budou v elektronické podobě i nadále vystavovat.

Vylepší se i pojistná ochrana. Nový zákon zvýší základní pojistné limity na 50/50 milionů. Tedy 50 milionů korun za újmu na zdraví nebo smrt a 50 milionů na majetkovou škodu. Stávající limity 35/35 milionů totiž v mnoha případech škody nepokryjí. Toto navýšení by ve většině případů mělo stačit. Pojištění tak získají vyšší jistotu, poškození zase lepší ochranu.

Zákon si také posvítí na elektrokoloběžky. V čem konkrétně?

Majitelé určitého typu elektrokoloběžek si budou muset sjednat povinné ručení. A nejen oni. Zákon totiž nově definuje pojem vozidlo. Povinné ručení se tak v zásadě může týkat všech motorových vozidel, jejichž konstrukční rychlost je vyšší než 25 kilometrů za hodinu, případně jedou rychleji než 14 kilometrů za hodinu a váží víc než 25 kilogramů. Ať už se jedná o segwaye, motorová golfová vozítka nebo pracovní stroje. Nebude se to ale vztahovat třeba na zahradní traktory, které nevyjedou na veřejnou komunikaci, nebo elektrokola, u kterých není motor pokládán za hlavní zdroj pohybu.

I u pomalejších a lehčích koloběžek provozovatelům doporučuji sjednat si aspoň obvyklé pojištění občanské odpovědnosti. Počet nehod na elektrokoloběžkách je totiž proti těm „obyčejným“ zhruba dvojnásobný.

Kolik nehod evidujete?

Zatímco počet nehod na kolech je podle průzkumu, který v roce 2022 realizovala Česká asociace pojišťoven, poměrně stabilní a pohybuje se okolo 3800 za rok, u koloběžek v posledních pěti letech vzrostl desetkrát. NA všech cyklonehodách mají elektrifikovaní cyklisté asi 13procentní podíl, ale počet nehod na elektrokoloběžkách je vůči běžným koloběžkám víc než dvojnásobný. Meziroční růst v segmentu elektrokoloběžek v roce 2022 činil 68 procent, u klasických koloběžek 28 procent.

Nově přejde dosavadní povinnost uzavřít povinné ručení z vlastníka na provozovatele vozidla. Co to řidiče a majitele aut znamená?

Přenesení povinnosti je poměrně zásadní změna s dopadem zejména na případy, kdy auto není pojištěné a dojde na sankce vůči zodpovědné osobě. V případě, že je provozovatel zapsaný v technickém průkazu, je odpovědnost jasná, zákon ale připouští pověření provozovatele i na základě písemné dohody. Proto s ohledem na právní jistotu doporučujeme, aby kromě písemného pověření proběhl i zápis provozovatele do technického průkazu tak, aby osoba odpovědná za uzavření pojištění byla určena najisto.

Jak se obecně klienti staví k povinnému ručení? Sledujete nějaký vývoj?

V Kooperativě se už několik let snažíme motoristy motivovat ke sjednávání vyšších limitů povinného ručení, a proto jim nabízíme zajímavé výhody. Od limitu 70/70 milionů korun získávají úrazové pojištění řidiče. Při sjednání povinného ručení s limity 100/100 milionů korun a vyššími pak automaticky i přímou likvidaci v ceně. Takže když mu pak způsobí jiné vozidlo škodu, nemusí nic složitě řešit s pojišťovnou viníka, celou věc za něj vyřídíme. Dnes už má většina našich klientů v povinném ručení vyšší než zákonem stanovené limity. Navýšení na 50/50 milionů korun tak čeká asi jen 11 % smluv, které spravujeme. U nich limity navýšíme automaticky k datu platnosti nového zákona, nebudou muset nikde o nic žádat ani nikam chodit.

Plánujete s nástupem nového zákona nějaké akce?

Pro novou skupinu elektrokoloběžek a dalších drobných vozidel nabídneme povinné ručení s balíčkem asistenčních služeb, které klientům poskytne plnou ochranu při jejich užívání. Identifikátorem bude výrobní nebo sériové číslo. Sazby se zpočátku budou pohybovat na podobné úrovni jako u malých motocyklů, protože očekáváme, že rizikovost v těchto kategoriích bude podobná. Půjde o několik set korun ročně. V průběhu času, na základě reálných dat, zohledníme skutečnou rizikovost nových kategorií a přizpůsobíme tomu i sazby pojistného. Pokud si majitelé nebudou jisti, že jejich vozidlo spadá do nové kategorie, můžou se na nás obrátit a my jim pomůžeme s jeho určením.

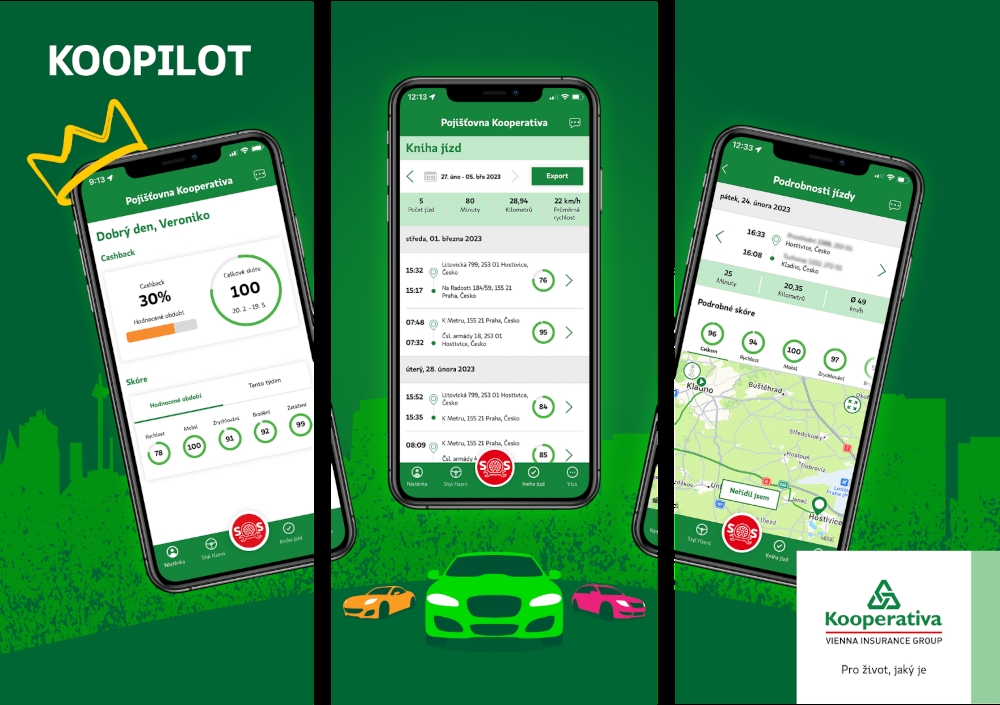

Před půl rokem jste spustili telematickou mobilní aplikaci KOOPILOT. S ní můžou řidiči, kteří jezdí zodpovědně, získat zpátky část pojistného. Jak to funguje v praxi?

Pokud motoristi, kteří aplikaci mají, jezdí bezpečně, vrátíme jim za každý kvartál část pojistného ve formě cashbacku. Ten se počítá z celkového pojistného, tedy jak z povinného ručení, tak havarijního pojištění a případných doplňkových pojištění. Klíčovým parametrem pro výplatu cashbacku je skóre, které shrnuje řidičské kvality skládající se z parametrů, jako je rychlost a její překračování, intenzita zrychlování, zatáčení a brždění. Jeho maximální výše není pro všechny stejná, souvisí s rizikovostí řidiče a kategorií vozidla. Cashback se nevyplácí, pokud měl řidič v daném období pojistnou událost.

![]() Zdroj: Kooperativa

Zdroj: KooperativaVy už máte k dispozici první data. Co vypovídají o jízdě vašich klientů?

Aplikaci používá téměř sedm tisíc řidičů a musím říct, že se opravdu snaží. Průměrně si každý z nich přišel na 755 Kč za kvartál, což by za rok dělalo tři tisíce korun. Z jízdních dat a skóre vidíme, že 69 procent řidičů má skóre vyšší než 90 bodů ze sta. A dalších 26 procent řidičů dosahuje na výsledky mezi 80 a 90 body.

Zajímavostí je, že se s aplikací najezdilo už přes 3,5 milionu kilometrů a překvapilo nás, že 80 procent všech jízd je kratších než 20 kilometrů. Trasy v délce 1–5 kilometrů tvoří přes třetinu ze všech jízd, zatímco cesty nad sto kilometrů netvoří ani dvě procenta všech jízd.

Podařilo se vám zaujmout mladé řidiče, na něž jste primárně cílili?

Ano, celkem 26 procent klientů je mladších než 28 let, což je 2,5krát víc než v běžném autopojištění bez telematické aplikace KOOPILOT. Ale máme i klienty, kterým je přes 60 let, a jsou s naším produktem spokojení. Naopak vůbec nepozorujeme, že by KOOPILOTa využívali více lidé ve větších městech. Regionální rozložení je totožné jako s produktem bez telematiky.

Museli jste v souvislosti s aplikací řešit nějaký podvod, kdy si řidič například smazal nepovedenou cestu?

Prozatím ne. Věříme, že jsou naši klienti svědomití a ani k tomu docházet nebude. Pokud bychom ale zaznamenali nějaký častější výskyt nereálných dat, museli bychom si to vyhodnotit a situaci řešit.

Lucie Weissová

Vystudovala angličtinu a češtinu na Pedagogické fakultě UK. Na mediálních studiích FSV to dotáhla skoro do finále. Začínala jako copywriter a editor v marketingu, nyní si rozšiřuje obzory ve vydavatelství NextPage Media.... Další články autora.

Sdílejte článek, než ho smažem