Původně bylo poměrně těžké určit, jaké jsou "rozumné" ceny opcí. Prodávající chtěli jako obvykle dosáhnout co nejvyšší prodejní ceny a kupující chtěli nakupovat co nejlevněji. Protože ale nebyl jasný způsob, jak stanovit regulérní cenu, objem obchodování nebyl nijak závratný.

Až sestavením Opčního oceňovacího modelu, známeho jako Black- Scholes model, bylo možné vypočítat teoretickou hodnotu opcí. Tento finanční kalkulátor je tak komplexní a přínosný pro moderní finanční teorii, že byl dokonce oceněn Nobelovou cenou. Opční oceňovací model přinesl do praxe větší přehlednost a následně impozantní zvýšení objemu opčních obchodů.

| Seriál Jak na opce |

|

Dnešní článek je součástí seriálu o opcích, který na Peníze.CZ vychází každý čtvrtek. Již jste si mohli přečíst tato témata:

|

Teoretická hodnota

Při výpočtu teoretické hodnoty opce vchází do uvedeného oceňovacího modelu tato vstupní data:

-

-

realizační (strike) cena,

-

úrokové sazby,

-

-

čas zbývající do expirace.

Jako další faktor se uvádí dividendy, ale ty jsou již obecně zakomponovány v ceně.

Vliv jednotlivých faktorů

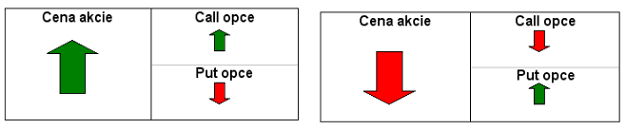

Cena akcie

Opce, jako instrumenty odvozené od akcií, samozřejmě reflektují změny v ceně podkladového aktiva. Pohyb cen akcie má odlišný vliv na ceny call a ceny put opcí.

Když cena akcie stoupá, roste cena call opce. Když cena akcie klesá, klesá rovněž cena call opce. Pokles ceny akcie pro put opci znamená nárůst. Když cena akcie roste, put opce ztrácí na své hodnotě.

Realizační (strike) cena

Nyní bereme do úvahy postavení strike ceny vůči call a put opci.

Když je strike cena (realizační cena v dolarech) nižší, větší hodnotu bude mít call opce, pro put opci ve stejné realizační ceně to znamená nižší hodnotu. Když je strike vyšší suma v dolarech, tak call opce má nižší hodnotu. Naopak vyšší strike pro put opci znamená vyšší hodnotu. I když to může znít složitě, v některém z dalších dílů to vyjasníme na konkrétním příkladě.

Úrokové sazby

Stoupající úrokové sazby způsobují nárůst hodnoty call opcí a pokles hodnoty put opcí. Nutno ale podotknout, že jejich vliv je dost malý.

Volatilita akcie

Cenové pohyby akcie, bez ohledu na jejich směr, označujeme jako volatilitu. Vyšší volatilita znamená, že je větší pravděpodobnost pohybu ceny podkladového aktiva, bez ohledu, kterým směrem pohyb nastane.

Vztah volatility a opčních cen je přímý. Když stoupá volatilita, hodnota opce (call i put) rovněž stoupá a naopak.

Historická volatilita je průběh cenových změn za určité časové období v minulosti. Je vypočtena jako standardní odchylka a bývá označována jako "Statistická volatilita". K výpočtu do opčního modelu ale potřebujeme "Předpokládanou budoucí volatilitu". Ta bývá označována jako "Implied volatilita". V oceňovacím modelu je volatilita jediná veličina, kterou není možné přímo zjistit. Je to dáno tím, že můžeme mít odlišné předpoklady ohledně budoucího vývoje akcie.

Znalost problematiky volatility je pro úspěšné obchodování nesmírně důležitá, proto se této oblasti budeme věnovat podrobněji v některé z dalších částí.

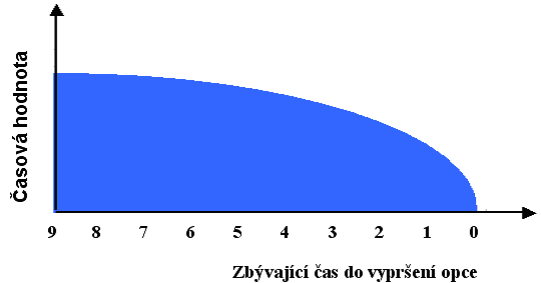

Čas zbývající do expirace

Načasování je v opčním obchodování klíčovým momentem rozhodování. S přibližujícím datem expirace (vypršení opčního práva) hodnota opce klesá. Průběh však nemá lineární charakter, největší pokles nastává v závěru, s blížící se expirací.

Pokud jsme opci nakoupili, vidíme, že v průběhu své životnosti ztrácí časovou hodnotu. Jak jsme uvedli v předchozí části, časová hodnota spolu s vnitřní hodnotou tvoří opční cenu. Když tedy opce ztrácí na časové hodnotě, zůstává už jenom vnitřní hodnota u ITM (in-the-money) opcí. Opce ATM (at-the-money) a OTM (out-of-the-money) mají jenom časovou hodnotu. Z toho vyplývá, že v případě nákupu opcí hraje čas proti nám. Proto je správné načasování opčního obchodu klíčové. Na druhé straně obchodu je vypisovatel opcí (ten kdo je prodává). V tomto případě čas pracuje v jeho prospěch.

Porozumění faktorům, ovlivňujících ceny opcí, je nezbytným krokem k úspěšnému opčnímu obchodování. Ve spojení s tzv. řeckými písmeny, které si vysvětlíme v další části, nám tyto znalosti poskytnou základní rámec pro výběr vhodných strategií.

| Otestovali jsme pro vás! |

|

Průběžně podrobujeme kritickému redakčnímu oku či oku externí poroty různé produkty a finanční instituce. Co vše jsme zatím otestovali:

-

Přemýšlíte o tom, že byste využili služeb finančního poradce? Podívejte se, jak dopadly námi testované poradenské firmy.

-

Je vaše internetbankingová aplikace bezpečná, uživatelsky příjemná a cenově výhodná? Podívali jsme se jí na zoubek.

-

Jak kvalitní poradenství a služby poskytuje vaše banka? Za kolik půjčují lichvářské společnosti?

-

Otestovali jsme 10 pojišťoven, zda poskytují svým potenciálním klientům všechny důležité informace, jak jim to nařizuje zákon. Výsledky byly skoro k pláči.

-

Nabízejí banky úvěry skutečně za ty úžasně nízké sazby, které inzerují? Podívali jsme se "na zoubek" i firmám poskytujícím spotřebitelské úvěry. Výsledky našich testů naleznete ve zcela nové sekci Otestovali jsme pro vás. |

Jakou zkušenost s těmito faktory máte vy?