Od začátku letošního roku až k 21. červenci se dalo v Česku vydělat akorát na akciích Zentivy, které vyrostly o více jak 16 procent. Jinak jsou tuzemské společnosti v červených číslech. Nicméně třeba ČEZa Telefónica O2mají propady nejmenší. V řeči analytikůse jim říká defenzivní tituly. Neznamená to, že by takové akcie rostly za každé situace, ale v rozbouřených vodách by podle ekonomických teorií měla být jejich plavba nejklidnější.

Za defenzivními tituly se skrývají společnosti, které jsou takzvaně anticyklické. „Výkyvy v hospodářském cykluby se jich neměly dotýkat,“ vysvětluje Radim Kramule z České spořitelny. Typicky se jedná o společnosti, které prodávají zboží, bez kterého se těžko obejdeme. Pravděpodobně nepřestaneme kvůli horšímu výkonu ekonomiky kupovat mýdlo či elektřinu a stejně tak nejspíš budeme dále i telefonovat.

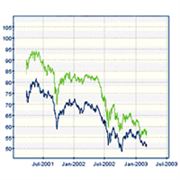

Z českých defenzivních titulů se ukázkově chová kupříkladu Telefónica O2. Od lednového propadu pražské burzy ztratila něco přes 50 korun (tedy necelých 15 procent), zatímco bankovní či realitní tituly spadly až o 50 procent a vykazují rovněž větší kolísavost. Minulý týden se bez problémů pohybovala jejich cena i o deset procent. Nízké kolísání defenzivních akcií je mimo jiné dáno i tím, že nesou většinou i zajímavou dividendu. V situaci, kdy pak trh ztrácí na hodnotě, investoři se takových titulů jen neradi zbavují. Mohou jim totiž díky dividendám přinášet zajímavé zisky. „Je zde předpoklad, že při ceně nákupu má už kupující rovnou i stabilní výnos bez ohledu na posun ceny. Tedy téměř alternativa k dluhopisu,“ upřesňuje Milan Vaníček z Atlantik FT.

Podobně nízký propad má také energetický gigant ČEZ. Jeho cyklus rovněž není závislý na hospodářském vývoji, ale na investičním cyklu. Jelikož trpí Evropa nedostatkem elektřiny, ČEZ z této situace těží. To mu může vydržet i další rok, protože výstavba dostatečných kapacit pro výrobu energie je záležitostí téměř desetiletí. ČEZ se tedy do jisté míry chová jako defenzivní titul, ačkoli obvykle jsou tyto tituly spojeny s dividendou.

„Dividendy nesou defenzivní tituly většinou proto, že se nenacházejí v růstovém sektoru. Prostor pro expanzi je u těchto firem omezen, a proto nemají příležitosti pro organický růst. Mohou ale provádět třeba akvizice,“ říká Radim Kramule.

Nic ale nezaručí jistotu, že cena defenzivních titulů neklesne. Opět mohou posloužit za příklad dva tituly z pražské burzy. Akcie Zentivy spadly v říjnu minulého roku po té, co oznámila problémy s akvizicí v Rumunsku (a díky tomu jsou to dnes jediné akcie, které jsou od začátku roku v plusu) a Philip Morris zase dlouhodobě ztrácí vlivem boje proti kouření, který tlačí na pokles hospodářských výsledků tabákových firem.

Chování defenzivních titulů je také specifické v době růstu. „Je pravdou, že se ve většině případů nejedná o rychle rostoucí akciové tituly,“ myslí si Josef Novotný z FIO. I přes pomalejší růst jsou ale doporučovány jako nástroj ke zmenšení kolísání portfolia v rámci defenzivnější strategie.

Jaký další vývoj těchto defenzivních titulů nyní očekáváte? Podělte se o zkušenosti a názor.

Sdílejte článek, než ho smažem