Patnáctého srpna spustí Státní fond pro rozvoj bydlení pod názvem Program pro mladé novou sérii půjček na rekonstrukce, koupi bytu nebo domku, případně na jeho stavbu. Nízko úročené státní půjčky na bydlení nejsou žádné novum, novinkou je jejich výše. Dosavadní programy podpory bydlení nabízely tak nízké úvěry, že o ně byl jen malý zájem (od dubna 2016 šlo o nějakých 17 půjček). Tentokrát si ale bude možné sáhnout až na dva miliony korun. Háček je v tom, jak velký – nebo spíš malý – balík peněz má stát na půjčky nachystaný. Pro letošní rok v něm je 650 milionů. Kdyby tedy průměrná půjčka byla milion, dostane se na 650 žadatelů. Což je číslo, vzhledem k tomu, jak velký je hlad po nemovitostech, nebo v porovnání s tím, kolik peněz rozpůjčují ročně banky na hypotékách, poměrně malé.

Otevřená otázka je, kolik peněz dá vláda do programu v příštích letech, není totiž omezený jen na letošek. „Letos máme připraveno celkem 650 milionů korun, ale vzhledem k vysoké očekávané poptávce bude naší snahou, aby se tato částka navyšovala,“ říká ministryně pro místní rozvoj Klára Dostálová, jejíž úřad návrh nového programu státních půjček navrhoval. Předběžně se prý počítá s miliardou ročně, ministryně v demisi Dostálová ale naznačuje, že by peněz mohlo být i víc.

Žádosti už v půlce srpna

Na nemovitostním trhu je teď pořádné horko a Státní fond rozvoje bydlení už teď hlásí veliký zájem potenciálních žadatelů. Dá se předpokládat, že 650 milionů jen zasyčí a žádost o úvěr bude něco jako sázka do loterie. Milion ani pár set tisíc ale nenajdete na ulici, a když uvážíme, že státní půjčku lze kombinovat s hypotékou (nejde ho ale použít na její umořování), dost možná se budete chtít dostat do slosování.

Do spuštění programu zbývá měsíc a půl. Formuláře žádostí a přesnější podmínky zatím nejsou známy, schválené dokonce není ani příslušné nařízení vlády – což je nemilé, poněvadž fond bude žádosti zpracovávat podle toho, jak dojdou; záleží tedy na rychlosti. Bude potřeba doložit poměrně dost věcí. Pokud už jste někdy žádali o hypotéku je to dost podobné, navíc jsou tu ale doklady o péči o dítě nebo třeba potvrzení, že státu nic nedlužíte. Dá se předpokládat, že ve finálním znění vládního nařízení – až bude hotovo – bude seznam požadavků zcela nebo z velké části totožný s těmi, které jsou v jeho návrhu. Ten najdete v elektronické knihovně připravované legislativy, konkrétně zde (doc).

Pokud fandíte webu Peníze.cz na Facebooku, na našem profilu vám dáme o zveřejnění formulářů, metodiky a nápovědy na webu Státního fondu rozvoje bydlení vědět.

Zatím si můžeme projít to nejobecnější, co se o Programu pro mladé ví:

Kdo dostane a kdo ne

V první řadě: Program pro mladé, jak název napovídá, bude určený mladším ročníkům. Zároveň si jím vláda chce odškrtnout kolonku „podpora rodin“, takže jenom správné datum narození nestačí. O půjčku můžou žádat manželé, registrované páry. Aspoň jednomu z nich musí být v době podání žádosti míň než třicet šest roků. O úvěr může žádat také stejně mladý člověk, který pečuje o dítě do patnácti roků.

U variant na pořízení bydlení nesmí nikdo z žadatelů vlastnit nebo spoluvlastnit obydlí, nepřekonatelnou překážkou je i podíl v bytovém družstvu. Stát nepůjčí nikomu, kdo mu dluží na daních nebo povinném pojištění. Žadatel by měl prokázat schopnost splácet; jak přesně to bude dokládat, to ale zatím není jasné.

Na co se bude půjčovat

Půjčky se budou poskytovat ve třech kategoriích – na rekonstrukci, na koupi bytu a na koupi nebo stavbu domu – pro každou z nich platí jiná maximální suma, o kterou lze žádat.

- Půjčka na rekonstrukci má shora limit 300 tisíc korun a zdola 30 tisíc

- Půjčka na pořízení bytu může být maximálně 1 200 000 korun, byt nesmí být nad 75 m²

- Půjčka na koupi nebo stavbu domu je omezena sumou 2 000 000 korun, dům nesmí být nad 140 m²

Pokud byste uvažovali o pořizování bydlení za státní půjčku, musíte ale mít ještě jiný zdroj peněz. Půjčka může být nejvýš 80 procent ze skutečné kupní ceny nebo smluvené ceny za výstavbu, a to případně i včetně ceny pozemku. Toto pravidlo je podobné tomu, jaké by Česká národní banka ráda viděla u hypoték, u těch je ovšem potřeba mít jinými penězi kryto aspoň dvacet (výjimečně patnáct) procent z ceny odhadní.

Peníze se budou půjčovat u rekonstrukcí na deset let, u koupě nebo výstavby na dvacet roků, výjimečně – třeba v případě vážné nemoci – by měla jít splatnost protáhnout na dvanáct let u úvěrů na rekonstrukci a na dvacet pět let u úvěrů na pořízení bydlení. Splácení půjde přerušit na dva roky, pokud do rodiny přibude nové dítě (ať už se narodí, bude osvojeno, svěřeno do péče, poručenství nebo pěstounství). Přerušit splácení bude také možné při déletrvající nemoci, když bude člověk víc než tři měsíce bez práce, pokud v rodině někdo umře. Celková doba přerušení splácení kvůli těmto okolnostem nesmí být delší než dva roky.

Za kolik a s jakým ručením

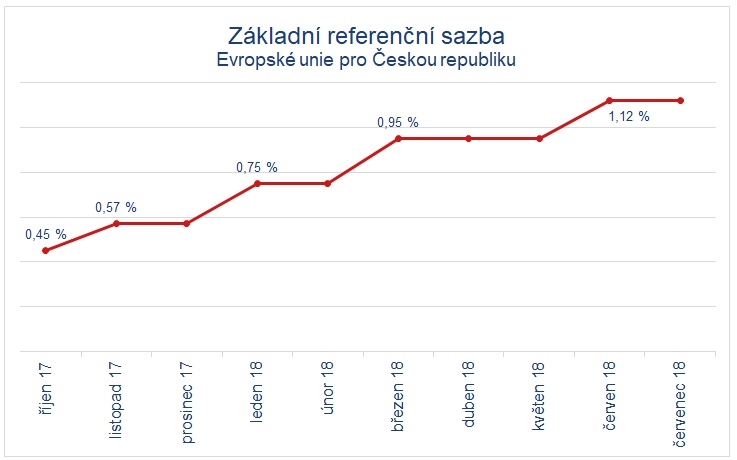

Informace o úroku bývá u půjček samozřejmě z těch nejžádanějších – státní půjčky z Programu pro mladé budou úročené podle takzvané základní referenční sazby EU pro Českou republiku, pokud by tato sazba byla méně než procento, budou se úvěry úročit právě jedním procentem. Na letošní červenec je sazba stanovená ve výši 1,12 procenta, stejná byla i v červnu, setrvale ale pomalým tempem stoupá.

Úrok půjde fixovat maximálně na pět roků.

Půjčky stát nebude poskytovat na dobré slovo, chce záruky. U úvěrů na rekonstrukci bude chtít, aby se za žadatele zaručil někdo, komu je míň než 55 roků a tři měsíce před podáním žádosti měl průměrný čistý příjem aspoň 15 tisíc korun.

Za kupovaný byt nebo dům chce ručit touto nemovitostí a chce přitom mít přednost před bankou nebo dalšími věřiteli. Totéž platí i u úvěru na výstavbu, k tomu ale navíc bude potřeba mít životní pojistku, a to takovou, že případné pojistné plnění půjde rovnou státu.

Pokud máte pocit, že nestíháte a že se na vás letos určitě nedostane, přesto můžete žádost podat. Mohla by být převedena do programu na příští rok.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

25. 6. 2018 13:43, lajos

" Pokud už jste někdy žádali o hypotéku je to dost podobné, navíc jsou tu ale doklady o péči o dítě nebo třeba potvrzení, že státu nic nedlužíte. "

pise se rok 2018 a Stat bude po zadateli chtit potvrzeni, ze mu zadatel nic nedluzi. Tak doufejme, ze uz na to Stat vytisknul patricny, 50ti strankovy formular a zamestnal dostatecny pocet uredniku, kteri budou kazde prvni pondeli v sudem mesici, vzdy v dobe od 10:00 do 11:30 potvrzeni vystavovat a zaroven i akceptovat jako potvrzena, v ramci zefektivneni statni spravy!

ja se z nich fakt poseru!

V diskuzi je celkem (16 komentářů) příspěvků.