Vývoj trhů po prasknutí investiční bubliny

20. 9. 2005 | Stanislav Volek

Spekulativní investiční bubliny jsou staré jako lidstvo samo. Jak vznikají? Které jsou ty nejznámější? Co je tržní mánie? A jak a kdy bubliny splaskávají?

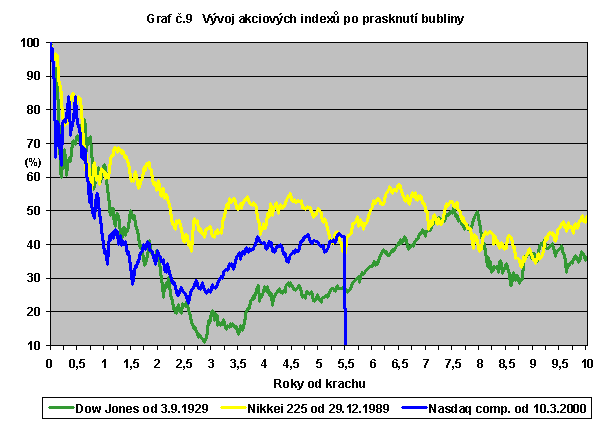

V první části, Vývoj trhů po prasknutí investiční bubliny, jsme si představili bubliny v historii. Nyní se dostáváme do současnosti. V centru naší pozornosti bude akciový index Nasdaq (profil, názory), který je jako reprezentant historicky poslední bubliny důležitý pro predikci dalšího akciového vývoje, zejména technologických titulů.

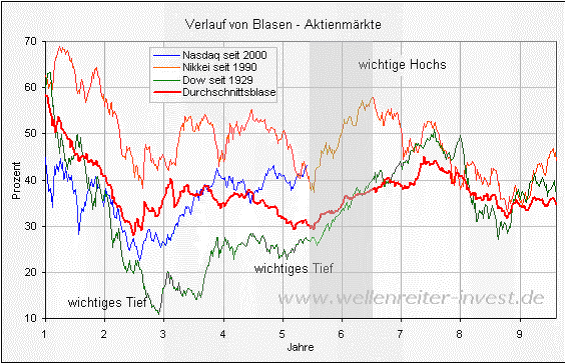

Graf č. 4 ukazuje jak se v průběhu deseti let (prvních rok je z důvodu přehlednosti vynechán) po prasknutí investičních bublin vyvíjely již zmíněné akciové indexy v porovnání s křivkou "průměrné bubliny" z grafu č. 3 článku Vývoj trhů po prasknutí investiční bubliny(červená křivka).

Technologický Nasdaq se v současné době nachází asi 5,5 roku od svého kolapsu v březnu roku 2000. Tedy zhruba v době, kdy by měl mít své druhé dno. Jeho jarní pokles nebyl však tak výrazný (byl dokonce menší než pokles, který index vykázal v srpnu roku 2004), aby se dalo hovořit s jistotou o dnu. Nasdaq může tedy nyní ještě oslabit, ale přesto se již nachází poblíž vzestupu, který nastává mezi 5 ½ a 7 rokem po prasknutí bubliny (viz šedá zóna na grafu) a jde vůbec o nejsilnější posteuforickou růstovou fázi.

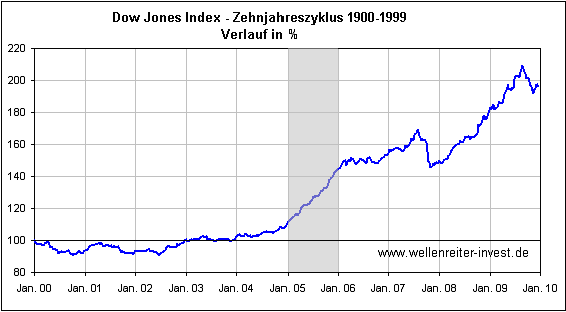

Dalším podpůrným faktorem pro očekávaný růst významných akciových trhů je typický průběh jednotlivých dekád indexu Dow Jones Industrial Average (DJIA) (profil, názory).

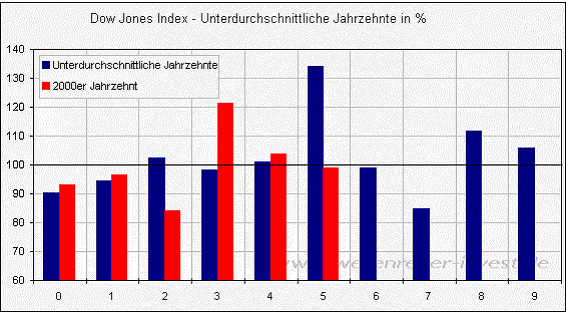

Typický průběh jednotlivých desetiletí na akciovém trhu

Statistika za posledních 100 let říká, že pátý rok je nejziskovějším rokem dekády, zatímco sedmý rok bývá naopak velmi slabý. Toto tvrzení je všeobecně známé a potvrzuje jej i křivka průměrného výnosu jednotlivých roků desetiletých cyklů indexu DJIA z období let 1900 - 1999 (viz graf č. 5).

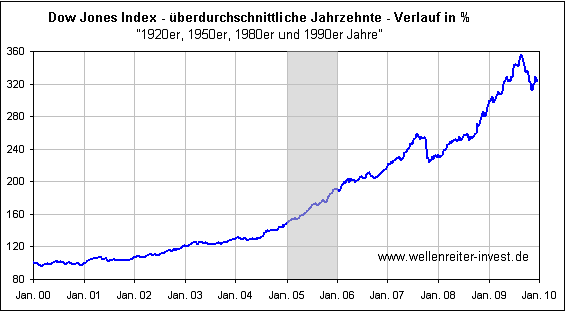

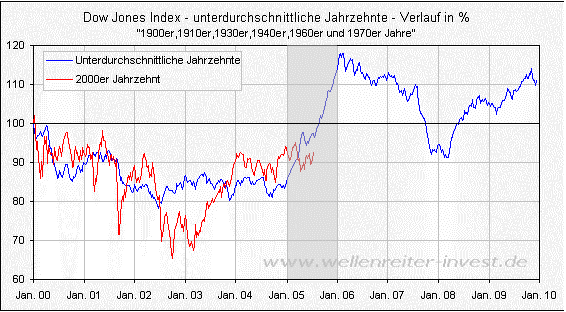

Pátý rok průměrné dekády vykazuje zisk 35 %, za celé desetiletí je pak průměrný výnos téměř 100 %. Nyní si dekády rozdělíme podle výnosu na dvě skupiny. Skupinu s nadprůměrnými výnosy tvoří dekády: 1920, 1950, 1980, 1990. Podprůměrné výnosy vykázaly naopak dekády: 1900, 1910, 1930, 1940, 1960 a 1970.

Graf č. 6 ukazuje průměrný vývoj skupiny "nadprůměrných dekád". Na konci desetiletí činí její výnos přibližně 220 %.

Naopak skupina "podprůměrných dekád" indexu DJIA vykazuje na konci desetiletí průměrné zhodnocení pouze 10 %, což dává ročně jen hubené jedno procento. Celkový průměrný výnos "podprůměrného desetiletí" (graf č. 7) je koncentrován do pátého roku (asi +30 %). Všechny ostatní roky této skupiny vykazují ztráty nebo jen mírné zisky.

Přijmeme skromný předpoklad, že současné desetiletí (od roku 2000) bude patřit do skupiny "podprůměrných dekád" a přiřadíme křivku jeho dosavadního vývoje do grafu č. 7. Vidíme, že ač se index DJIA v současné době nachází v polovině nejziskovější fáze desetiletí, přesto svou výkonností zatím znatelně zaostává za očekáváním.

Graf č. 8 ukazuje výnosy jednotlivých roků tohoto desetiletí (červená pole) ve srovnání s odpovídajícími roky "podprůměrných dekád" (modrá pole). Také na tomto grafu vidíme, že rok 2005 zatím výrazně zaostává za výkonem průměrného pátého roku "podprůměrného desetiletí", takže lze v dohledné době předpokládat výraznější růst akciových indexů.

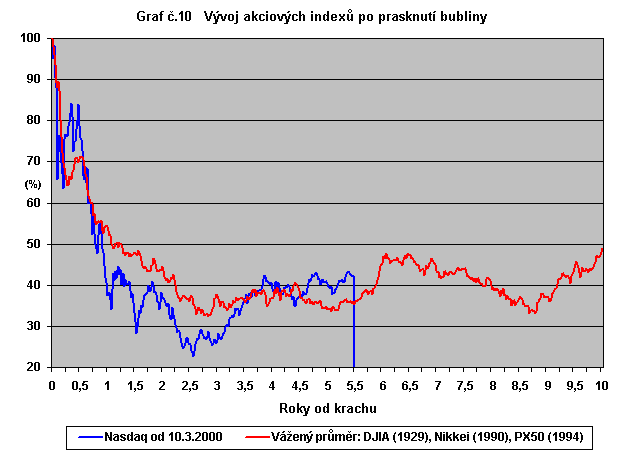

Potud výběr z článků Roberta Rethfelda z kterého jsme čerpali a o kterém jsme se zmínili v první části. Protože však od jejich uveřejnění uplynula již určitá doba, připojujeme ještě další dva grafy. Zatímco graf č. 9 je aktualizací grafu č. 1, porovnává graf č. 10 index Nasdaq (2000) s průměrnou křivkou akciových indexů DJIA (1929), Nikkei225 (1990) a PX50 (1994), kde mají všechny indexy stejnou váhu.

Akciový index pražské burzy PX50 (profil, názory), který dosáhl 1. 3. 1994 v počáteční euforii 1 244,7 bodů (přepočítaná hodnota), se vzápětí výrazně propadl. I když neměl předtím téměř žádnou historii, šlo rovněž o spekulační bublinu (zřejmě pod taktovkou zahraničních investorů). Protože jeho další průběh vykazoval podobný cyklus jako ostatní uvedené indexy, byl také zařazen do "průměrné akciové bubliny".

Závěrem je třeba říci, že podobných zajímavých studií tržních cyklů je více. Všechny však mají jednu společnou slabinu a tou je skutečnost, že vycházejí ze statistiky minulých dějů. Tyto cykly se mohou, ale nemusejí opakovat, protože vstupní podmínky se mohou významně změnit. A stále je třeba si připomínat jedno se základních pravidel kapitálového trhu, že minulé výnosy nejsou zárukou výnosů budoucích.

Jak se podle vás budou akciové trhy vyvíjet do budoucna? Porostou, poklesnou? Lze podle minulých investičních bublin predikovat budoucí dění?

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 9. 2005 16:13, VW

Super akcie Volkswagen !

Skoda ze jich mam jen 235. Rád bych mel 300 akcii.

Ale ted se mi nechce kupovat o 40% dráz , nez jsem koupil v lednu.

22.9.05 od 9.00 do 10.30 hodin - behem 90 minut rostla akcie VW Stamm +5,7%

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (11 komentářů) příspěvků.