Nabízí se otázka, co zahrnutí zlata do pasivního akciového nebo dluhopisového portfolia znamená pro jeho dlouhodobý reálný výnos a volatilitu. Podívejme se proto blíže, jak zahrnutí zlata do portfolia skládajícího se dlouhodobých vládních dluhopisů nebo kopírujícího index S&P 500 (profil, názory) v posledních třiceti letech ovlivnilo průměrný reálný roční výnos (kalendářní rok) a jeho volatilitu (standardní odchylku).

Portfolio z desetiletých vládních obligací USA a zlata (1968-2001)

| Poměr zastoupení dluhopisů a zlata v portfoliu |

Průměrný reálný výnos (pomocí CPI) |

Standardní odchylka |

| 1 : 0 |

3,91 % |

12,4171 % |

| 0,95 : 0,05 |

3,97824 % |

10,9798 % |

| 0,9 : 0,1 |

4,04765 % |

9,73106 % |

| 0,85:0,15 |

4,11559 % |

8,75534 % |

Patnáctiprocentní zastoupení zlata v portfoliu snížilo volatilitu výnosu o více než 3,5 procenta v absolutním vyjádření, což představuje téměř třicetiprocentnímu snížení volatility a reálný průměrný roční výnos se dokonce zvýšil.

Zlato jako prostředek diverzifikace pasivního dluhopisového portfolia

Tento možná až překvapivě dobrý výsledek je způsoben vysokým zhodnocením zlata v sedmdesátých letech, způsobeném zejména politikou slabého dolaru, která vedla k nárůstu inflace a úrokových sazeb. Pokud se americká vláda již k podobné politice nikdy neuchýlí, není možné podobně dobrý výsledek do budoucna znovu očekávat. Můžeme si tím být však jisti?

Ekonomické politiky jakými jsou devalvace, tarify, nebo cenové kontroly nevznikají ve vakuu, ale jsou důsledkem širšího kulturního trendu: kolektivismu (důraz na kolektivní dobro zájmových skupin jakými jsou například vývozci), socialismu (výrazný nárůst přerozdělování a sociálních výdajů financovaný půjčkami), aktivní státní ekonomické politiky. Voliči a politici pokládají trhy za defektní a snaží se je korigovat ovlivňováním ekonomických veličin – například oslabením měny za účelem nárůstu "konkurenceschopnosti".

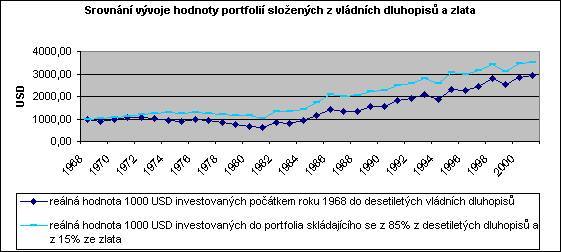

Regresní analýza ukazuje, že v období 1968-2001 byl v průměru nárůst inflace (CPI) o jedno procento provázen nárůstem ceny zlata o více než pět procent. Zlato však inflaci anticipuje, což znamená, že i toto číslo výrazně podceňuje schopnost zlata chránit před inflací nejen svou vlastní hodnotu, ale i hodnotu zbytku portfolia. Graf tuto skutečnost ilustruje: zatímco mezi roky 1968-1982 si výhradně dluhopisové portfolio nedokázalo udržet ani reálnou hodnotu měřenou indexem spotřebitelských cen a kleslo reálně o téměř čtyřicet procent, smíšené portfolio si reálnou hodnotu udrželo.

Jak ukazuje tabulka, zajištění portfolia proti inflaci v podobě patnáctiprocentního podílu zlata v devadesátých letech, kdy cena zlata byla stabilní a nebo klesla, redukuje průměrný reálný výnos portfolia téměř o třicet procent, avšak redukuje i volatilitu o více než sedmnáct procent.

Portfolio z desetiletých vládních obligací USA a zlata (1990-2001)

| Poměr zastoupení dluhopisů a zlata v portfoliu |

Průměrný reálný výnos |

Standardní odchylka |

| 1 : 0 |

5,94417 % |

10,0257 % |

| 0,85 : 0,15 |

4,23167 % |

8,29514 % |

V posledních třiceti letech by zahrnutí zlata do dluhopisového portfolia bylo pro amerického investora jednoznačně pozitivní: zvýšilo by průměrný reálný výnos a podstatně snížilo volatilitu. Stejně pozitivní výsledek lze předpokládat v budoucnosti, pouze pokud se vlády podobně jako v sedmdesátých letech zbaví odpovědnosti za hodnotu měn, jejichž emisi ve dvacátém století zmonopolizovaly, a uchýlí se ať už z jakýchkoliv důvodů k devalvacím a depreciacím. Pokud vlády, podobně jako v druhé polovině devadesátých let americká, budu sledovat politiku silné měny, význam zlata jako prostředku diversifikace proti neblahým důsledkům slabé měny (inflaci a růstu úrokových sazeb) na dluhopisy podstatně klesne.

Souhlasíte s autorovým pohledem na význam zlata? Budou se opakovat sedmdesátá léta, kdy hodnoty portfolií stagnovaly? Podělte se s námi o své názory.