Nebylo by ale úplně správné nechat se ukolébat, děly se i věci minimálně znepokojivé. V nejsilnější ekonomice světa, tedy Spojených státech, centrální banka třikrát zvyšovala základní úrokové sazby – jenže dolar přesto oslaboval a akciové indexy dál posilovaly. To je přesný opak toho, co měly podle všech pouček dělat. Nekončící iracionální růst amerických akcií bude v letošním roce pro finanční trhy jedním z největších rizik.

Akcie: Pravé svaly, nebo anabolika?

Logika říká, že zisky amerických korporací budou spíš stagnovat nebo klesat a že současné ocenění akcií, které vychází z předpokladu dalšího zvyšování zisků, je tím pádem přemrštěné. Úrokové i mzdové náklady firem rostou rychleji než HDP a při porcování koláče zkrátka na zisky nezbude tolik, a to přesto, že americká administrativa chystá reformu, ve které se zavázala vzdát se části svého podílu.

Porovnání vývoje míry nezaměstnanosti (červeně) a akciového indexu S&P 500 (modře)

Jak je vidět z grafu, akciovou raly doprovázel pokles nezaměstnanosti. V USA (podobně jako v Česku) už ale není příliš kde brát nové zaměstnance a i menší šok může poslat akcie do výrazné korekce.

Letos také uběhne deset let od propuknutí globální finanční krize, která index S&P 500 srazila během jednoho roku na polovic hodnoty. I tyto vzpomínky můžou zapůsobit jako psychologická brzda investičního optimismu, zvlášť když uvážíme, že index S&P 500 se dnes pohybuje nějakých 60 procent nad předkrizovými maximy.

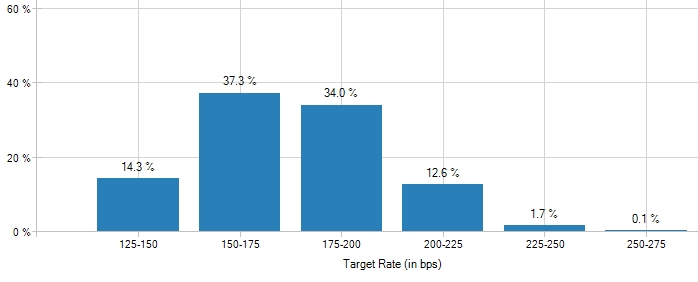

Podle aktuálního ocenění úrokových futures čeká letos Spojené státy ještě jedno nebo dvoje zvyšování sazeb. To by teoreticky mělo růst akcií brzdit, americký dolar by mohl najít ztracené pozice a díky výraznému úrokovému diferenciálu proti euru (přes dvě procenta) a neměl by pustit měnový pár EUR/USD nad poměr 1,25. Pokud se ovšem nebude jako loni chovat veškeré tržní logice.

Pravděpodobnost nastavení úrokových sazeb v USA v následujících 12 měsících podle úrokových futures

Ropy spotřebujeme víc. A víc se za ni bude i platit

Americký ekonomický cyklus tradičně předchází ten evropský o jeden až tři roky. Na měnovém trhu se proto můžeme dočkat podobné situace jako v roce 2005, kdy Fed zvyšoval úrokové sazby až na 4,25 procenta, zatímco Evropská centrální banka vyčkávala beze změny na dvou procentech. Ten rozdíl pomohl americkému dolaru proti euru ke slušným ziskům. Jak se ale ukázalo, šlo o pouhou korekci v dlouhodobějším růstovém trendu eura vůči dolaru a to se jeví jako pravděpodobný scénář i ve výhledu na rok 2018.

Další zvýšení amerických úrokových sazeb by nemělo mít žádný výrazný negativní dopad na cenu ropy. Naopak čekáme její další růst, podporovaný silnou globální ekonomikou, která přes veškeré snahy o omezení spotřeby a navzdory investicím do zelené energie bude podle odhadů konzumovat denně o 1,5 milionu barelů víc ropy než v roce 2017.

Těžba tuto poptávku neuspokojí. Kartel OPEC žádné další barely nechce na trh přidat a američtí těžaři nedokážou zvyšovat nabídku donekonečna. Pro udržení tržní rovnováhy by bylo třeba, aby USA přidaly na trh zhruba 900 tisíc barelů denně. To je růst srovnatelný s lety největšího břidlicového boomu let 2013 a 2014. Jenže tehdy byl dostatek pracovní síly a pozemky, na kterých se dala ropa těžit, levné. Ceny ropy se držely nad stem dolarů za barel a úroky byly takřka nulové.

Spojené státy tedy ani přes optimistické výhledy těžby neudrží cenu ropy na nynějších úrovních. A vlastně ani nechtějí, dražší ropa začíná být pro americkou ekonomiku výhodnější. Cenové rozpětí pro příští rok proto v případě absence nabídkových i poptávkových šoků čekáme mezi 65 a 75 dolary za barel.

Sladké příležitosti

Globální ekonomika se nachází ve výjimečném bodě, kde si nadprůměrného růstu užívají jak vyspělé, tak rozvojové země. Poptávka po komoditách plošně roste. Vzhledem k tomu, že ceny komodit jako celku se stále nacházejí na zajímavých úrovních k nákupu (zejména pak zemědělské komodity jako kukuřice, kakao a cukr), považujeme tuto třídu aktiv za investiční příležitost s největším potenciálem pro rok 2018.

Tomáš Raputa Hlavní analytik www.FXstreet.cz

Sdílejte článek, než ho smažem