Souběžný pokles výnosů a růst cen na trzích s vládními dluhopisy jen potvrdil nejistotu provázející veškeré nové informace, které se na trhu objeví. Na úvod minulého týdne investoři přisoudili větší pravděpodobnost dokonce padesátibodovému snížení úrokových sazeb na zasedání americké centrální banky FED. Což se nakonec toto úterý opravdu stalo. Pesimismus se z trhů nevytrácí, i když trh ve druhé polovině týdne uklidnily lepší makroekonomická data i komentáře vrcholných představitelů zodpovědných za měnovou politiku.

Obava, že se úvěrová krize dále rozšíří, je však stále aktuální. Britská centrální banka poskytla finanční výpomoc britskému poskytovateli hypoték, bance Northern Rock Plc. Potíže s likviditou a negativní zprávy způsobily, že lidé vybírají své úspory. Titul na burze ztratil už přes 55 %. To je jen další důsledek potíží s likviditou, do kterých se bankovní instituce dostávají. Kvůli vysokému růstu úroků na peněžních trzích nebyla banka schopna poskytovat další půjčky, finanční injekce ze strany Bank of England jen pokrývá výběry klientů, kteří ztratili v tuto finanční instituci důvěru.

Toto úterý zasedal americký Fed, který snížil úrokové sazby z 5,25 % na 4,75 %. Kritici tohoto snížení o půl procentního bodu se obávají, aby Fed nereagoval příliš překotně, neboť i přes současné problémy s úvěry a likviditou, může přehnané snížení sazeb v budoucnu znamenat růst inflace, jejíž stabilita je stále hlavním cílem Fedu.

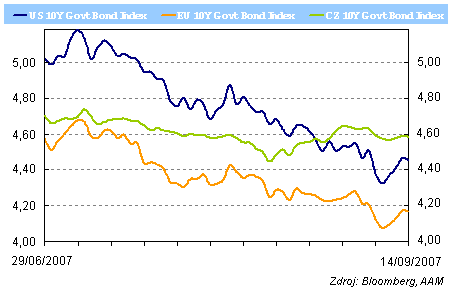

Výnos do splatnosti indexu 10tiletých vládních dluhopisů (v %)

Spojené státy

Negativní náladu podpořil předminulý pátek úbytek nově vytvořených pracovních míst. To jen dále podpořilo vládní dluhopisy. Trh bedlivě sledoval, zda budou negativní čísla z trhu práce následována také poklesem spotřebitelského sentimentu. Jeho páteční úroveň ale byla v souladu s očekáváními (83,8 proti očekávaným 83,5). Pokud se ale budou dále projevy úvěrové krize promítat v horších číslech přicházející z reálné ekonomiky, mohou dluhopisy dále získat.

Před zasedáním Fedu panovalo přesvědčení, že pokud se Fed rozhodne k razantnějšímu snížení sazeb(o 50 bazických bodů), znamenalo by to, že se Fed počítá spíše s negativním vývojem ekonomiky jako celku. To by znamenalo pokles dluhopisových výnosů a růst jejich cen.

Od počátku letošního roku se nejvíce dařilo TIPs, dluhopisů jejichž kupón je vázán na inflaci. V celém roce 2007 totiž nedošlo k výraznějšímu snížení inflačních očekávání. Tyto papíry přinesly přes 6 % od počátku roku a ve výnosech se hlavně na delších splatnostech pohybují výrazně níže než klasické vládní dluhopisy.

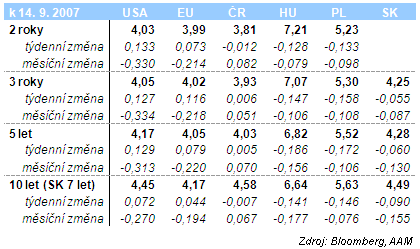

Výnos do splatnosti vládních dluhopisů

Evropa

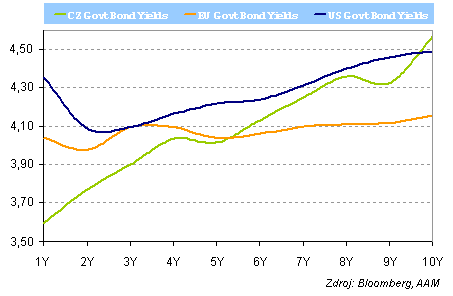

Evropský trh se v minulém týdnu tradičně díval spíše na vývoj v USA. Datové bezvětří poslalo i na kontinentu výnosy jemně výše, na dvouletých splatnostech se evropské dluhopisy stále obchodují na úrovni amerických, i když rozpětí mezi klíčovými úrokovými sazbami ve Spojených státech a v zemích eurozóny je více než jeden procentní bod.

Výnosová křivka svojí plochostí upozorňuje na fakt, že se i Evropská centrální banka blíží ke konci utahování kohoutků. Prezident ECB Trichet zůstává ostře naladěn, nevidí v současné situaci problém. Minulý týden v Evropském parlamentu pokáral ratingové agentury, nemění ale postoj ECB k inflačním rizikům, která v budoucnu stále hrozí.

V srpnu se to ale nepotvrdilo, když v pátek zveřejněné údaje naznačily meziroční mírný pokles růstu cen (1,7 % proti očekávaným 1,8 %, červenec: 1,9 %).

Výnosy vládních dluhopisů (p.a. v %) podle data splatnosti

Region střední Evropy

V regionu byla zveřejněna inflační čísla. Díky zdražujícím cigaretám došlo k růstu indexu spotřebitelských cen v České republice (2,4 % meziročně). Stabilní růst vykazují Slováci (+2,3 %). V Maďarsku došlo k poklesu, i tak je růst o 8,3 % jedním z nejvyšších v Evropě. Maďarské dluhopisy díky poklesu cen získaly minulý týden stejně jako polský trh.

V Polsku totiž inflace klesla na meziročních 1,5 % a především bez cen potravin a energií zpomalil růst indexu z 1,5 % v červenci na srpnových 1,1 %. Poněkud se tak oddálilo očekávané navýšení úrokových sazeb polskou centrální bankou.

Jak se budou dluhopisové trhy vyvíjet dále?