Nejprve konstatujme zásadní rozdíl od dřívějších pokusů o záchranu. Poprvé Evropská unie konstatovala, že částečný bankrot je nutný. Se zpožděním roku a půl tedy evropským politickým elitám došlo, že nejde o krizi likvidity, ale o krizi solventnosti.

Pozoruhodné a velmi složité jsou ovšem podmínky částečného bankrotu. Na rozdíl od normálních bankrotů nejsou vyhlášeny podmínky paušálně platné pro všechny investory (tj. prodloužení doby splatnosti a snížení kuponových sazeb.) Namísto toho si investoři mohou vybrat ze tří možností:

- vyměnit dosavadní řecké dluhopisy za jiné ve stejné nominální hodnotě se splatností 30 let a kuponem v hodnotě 4 až 5 procent ročně,

- vyměnit je za jiné v hodnotě 80 procent nominálu, s třicetiletou dobou splatnosti a sazbou 6 až 6,8 procenta,

- vyměnit je za ještě jiné dluhopisy v hodnotě 80 procent nominálu, s patnáctiletou dobou splatnosti a sazbou 5,9 procenta.

Všechny tyto varianty odpovídají poklesu čisté současné hodnoty majetku investorů o 21 procent. Řecku by se tedy mohlo touto formou částečného bankrotu ulevit asi o pětinu.

Je bankrot oficiální?

Ovšem – podobně jako tři mušketýři byli vlastně čtyři, existuje i zde čtvrtá možnost: dluhopisy nevyměnit. Pokud by o výměnu v rámci tří uvedených možností nebyl mezi investory zájem, přiblížil by se skutečný, nefalšovaný neřízený bankrot.

Výměna podle výš uvedených bodů není povinná, což je pozoruhodný manévr EU, díky kterému se nyní ani autority v oboru nemohou shodnout, zda program výměny dluhopisů představuje formální platební neschopnost z právního hlediska nebo nikoli. Agentura Fitch tvrdí, že již jde o omezený bankrot (restricted default), zatímco ISDA (Mezinárodní asociace pro swapy a deriváty) je toho názoru, že nikoli.

Zdánlivě nevýznamná právnická otázka je ve skutečnosti tuze důležitá, neboť právně uznávaná kreditní událost (= oficiálně vyhlášený bankrot) by spustila platnost pojistných smluv CDS (Credit-Default Swaps). Připomeňme, že to byla právě vlna aktivací kontraktů CDS, která v roce 2008 po krachu Lehman Brothers smetla prakticky celou Wall Street v její původní podobě. Jde tedy o hodně!

Bomba tiká v dalších ekonomikách

Ekonomové se shodují, že jednadvacetiprocentní úleva pro Řecko nestačí. Kalkulace výše dluhové zátěže a pravděpodobné výkonnosti řecké ekonomiky ukazují, že by bylo třeba nejméně dvojnásobné úlevy, aby měla skutečný smysl. Existují ale i odhady, že Řecko by potřebovalo odepsat až 90 procent dluhu, aby bylo schopno dostat se z neřešitelné situace.

Je tedy vysoce pravděpodobné, že během nějaké doby – půl roku, rok, dva roky – bude Evropa řešit znovu stejný problém.

A nejde jen o Řecko. Mimochodem, zde je největší slabina čtvrtečního plánu. Předpokládá se, že stačí vyřešit nejproblémovější zemi a okamžitě ustane nebezpečí nákazy. Politici se totiž domnívají, že stačí ztlumit paniku kapitálových trhů a situace se rázem vrátí k normálu. To je mimochodem myšlenkový pokrok: ještě před rokem věřila Angela Merkelová a Nicolas Sarkozy na teorii konspirace. Nicméně nákaza panikou není problém; tím je ponurá skutečnost, že Portugalsko, Irsko, Itálie a Španělsko jsou skutečně přetíženy dluhy.

Portugalsku a Irsku sice čtvrteční dohoda ulevuje na úrocích nezanedbatelnou měrou, ale i tak jejich zátěž zůstává extrémně těžká.

Euro jako přitěžující okolnost

Bývalý argentinský ministr financí Domingo Cavallo píše o analogiích s Argentinou. Situace je podobná létu 2001. Tehdy Argentina zmeškala příležitost provést částečný bankrot řízenou cestou, tj. restrukturalizovat jej systematicky a bez paniky. Následovala divoká verze bankrotu charakterizovaná velmi hlubokým haircutem (investoři získali jen asi 20 procent hodnoty dluhopisů) a těžkou hospodářskou krizí.

„Dodatečná finanční pomoc od EU bude pravděpodobně promrhána na ztracený případ,“ tvrdí Cavallo. „Udržitelnost veřejných financí zůstává pochybná, o čemž svědčí stále široké úrokové marže, které jsou širší než argentinské v době před krachem, a pokračující výběry bankovních vkladů.“

Úroková marže Řecka, Irska, Portugalska, Španělska a Itálie

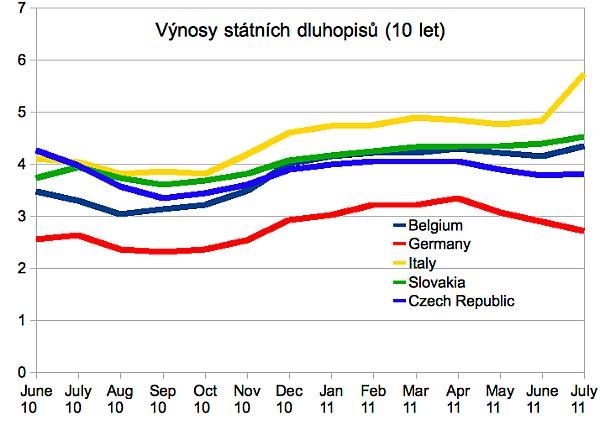

Co z toho všeho vyplývá pro českou ekonomiku? Česká republika je stále chápána jako bezpečný přístav a toto vnímání nabývá na intenzitě! Je to zřejmé z výnosů státních dluhopisů. Češi platí menší úrokové sazby než vlády Slovenska, Slovinska nebo Itálie. Ještě nedávno česká vláda musela platit vyšší sazby než vlády těchto zemí. Euro již není chápáno jako výhoda, nýbrž jako přitěžující okolnost.

Zdroj: Evropská centrální banka

Sdílejte článek, než ho smažem