Klasické otevřené podílové fondy s indexovou strategií, dominantní investiční produkt pasivního investování, si mezi investory získaly oblibu nízkým ukazatelem celkové nákladovosti (total expense ratio, TER). Nabízené exchange traded funds (ETF) ale přichází s TER ještě nižším.

Co je to ETF

Fond obchodovaný na burze – to je překlad anglického exchange traded fund. Vznik tohoto investičního produktu se datuje na leden 1993. Na burze American Stock Exchange (AMEX) začalo obchodování s historicky prvním "étéefkem". Za úkol dostalo sledovat vývoj indexu S&P 500. Správcem fondu byla finanční skupina State Street.

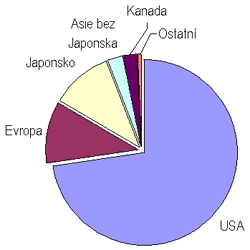

| Tabulka 1: Světový trh s ETF |

| Region |

Objem |

Počet ETF |

| USA |

175,0 mld. USD |

143 |

| Evropa |

26,3 mld. USD |

113 |

| Japonsko |

26,1 mld USD |

15 |

| Asie bez Japonska |

6,4 mld. USD |

18 |

| Kanada |

5,8 mld. USD |

16 |

| Ostatní 1) |

1,6 mld. USD |

15 |

1) Izrael, Jižní Afrika, Mexiko, Peru, Venezuela, a jiné.

Pozn.: data k 31. srpnu 2004. |

| Zdroj dat: časopis Trusting |

ETF se někdy říká indexová akcie. Z pohledu uživatele-investora se chová jako jakákoli jiná akcie obchodovaná na burze. Lze ji koupit či prodat přes obchodníka s cennými papíry během několika sekund (v době, kdy je burza otevřená). Od "normální" akcie firmy se ale liší. Zjednodušeně řečeno, jedná se o akcii složenou z jiných akcií, a to v takovém poměru, aby co nejpřesněji kopírovala složení zvoleného indexu. Správce ETF (většinou velká investiční banka, např. Barclay‘s, Merrill Lynch) se snaží o stejnou věc jako portfolio manažer indexového fondu – aby konečný investor (majitel jednoho podílového listu v případě indexového fondu nebo majitel jedné akcie v případě ETF) držel stejné portfolio akcií jaké je obsaženo ve zvoleném indexu a jeho peníze se zhodnocovaly stejně jako je výkonnost indexu.

Obliba ETF rychle roste

TER ETF se pohybuje od 0,08 % u hlavních indexů s vysoce likvidními tituly do 0,60 % u specifických indexů (sektory a regiony s méně likvidními tituly). TER indexových fondů se pohybuje v rozmezí 0,3 % až 1,0 %. Z tohoto pohledu mají ETF šanci být silnými konkurenty indexových fondů.

Zatím ETF klasickým otevřeným podílovým fondům zase tolik zákazníků neubraly. Například v USA bylo k 31. květnu 2005 investováno v ETF 238 mld. USD, v klasických fondech přes 8 000 mld. USD. ETF jsou rychle se rozvíjející typ investičního produktu, a to jak v USA tak v Evropě. Vznikají stále nové ETF na různé indexy. Do řízení ETF se pouštějí noví správci, zvyšují konkurenci a snižují poplatky. V květnu existovalo na US burzách 163 ETF. Poslední dobou vznikají ETF na dluhopisové indexy a tzv. aktivně řízené ETF (portfolio nesleduje index, koš akcií mění složení stejně jako aktivně řízený fond).

ETF mají i nevýhody

Mají ETF nějaké nevýhody? Jako riziko ETF se často uvádí nutnost kontinuálního oceňování hodnoty indexové akcie (ETF) efektivním trhem. To zajišťují profesionální účastníci trhu, kteří se věnují tzv. arbitráži (koupí cenný papír a ve velmi krátkém čase se ziskem prodají). Tím je zajištěno, že součet hodnot akcií v portfoliu ETF je v každém okamžiku stejný jako hodnota jedné (zastřešující) akcie ETF. Zastánci ETF prohlašují, že riziko špatného ocenění indexové akcie je na trzích v USA a Evropě minimální. Zatím zkušenosti dokládají, že mají pravdu. Diskont či premium při nákupu či prodeji ETF nepřekračují dvě procenta.

Dalším nebezpečím je selhání tvůrce trhu (market maker) v kritických momentech. Správce každého ETF má povinnost zajišťovat neustálou likviditu. Nikdy by neměl nastat okamžik, že majitel ETF nemá komu cenný papír prodat, a to ani v okamžiku kdy ceny na burze prudce padají.

| Tabulka 2: Poplatky za zprostředkování obchodu s ETF |

| Region |

Objem |

| HVB Bank |

1 % z objemu transakce plus poplatky třetích stran |

| Raiffeisenbank |

0,3 %, min. 30 USD |

| Volkabank |

1,25 %, min. 38 EUR (Rakousko, Německo) a 80 USD (USA) |

| Brokerjet |

11,95 USD až 19,95 USD podle objemu (USA); 14,95 EUR až 43,95 EUR (Evropa) |

| Patria-Direct |

od 14,95 USD (USA); od 16,95 EUR (Evropa) |

| Atlantik FT |

9,95 USD (přes internet); 0,3 %, min. 120 USD (přes telefon) |

| Fio |

0,15 %, min. 11,95 EUR (Evropa); 7,95 USD do 100 ks CP, 9,95 USD od 101 do 500 ks CP, 0,005 USD za ks, min. 14,95 USD a max. 99 USD při obchodu nad 500 ks CP (USA) |

| Ace Global Finance |

0,5 % z objemu obchodu |

| Böhm&partner |

od 7,5 USD do 19,9 USD (USA); 0,36 %, min. 19,9 EUR (Evropa) |

| Afin Brokers |

25 USD + 1,35 % |

| Pozn.: údaje k červenci 2005. |

V potaz je nutno brát i tzv. tracking error. Ani při elektronickém obchodování v téměř reálném čase nelze zajistit, aby portfolio ETF v každém okamžiku zobrazovalo naprosto přesně složení indexu (vývoj hlavních indexů je zveřejňován každých 15 sekund). I kdyby to technika dovolovala, zvyšovalo by to neúměrně náklady na obchodování. Portfolio ETF (stejně jako indexového fondu) se složení indexu jen blíží.

Další nevýhodou jsou poplatky za transakci u obchodníka s cennými papíry při nákupu a prodeji ETF. U malých investic jsou vyšší než vstupní poplatky do klasických fondů.

Zdroje: American Association of Individual Investors Journal, Trusting, Investopedia

Článek převzatý z časopisu FOND SHOP.

Kam doporučujete investovat vy? Lákají vás EFT? Nebo pro vás mají příliš velké nevýhody?