Tak maličká… Jen nebojte, ona nám ta inflace brzy vyroste

3. 11. 2016 | Jan Traxler | 21 komentářů

Už tři roky se inflace v Česku potuluje kolem nuly. Rostoucí náklady na mzdy a rostoucí ceny komodit ji ale brzy vyženou nahoru.

Inflace v Česku je už několik v řádu nižších desetinek procenta. Poroste, podle mého názoru, ale také v souladu s prognózou České národní banky by příští rok měla inflace stoupnout zhruba na dvě až tři procenta.

Víc jsem se o důvodech pro růst inflace rozepisoval včera:

Zvětšíte klikem

Zvětšíte klikem

Zvětšíte klikem

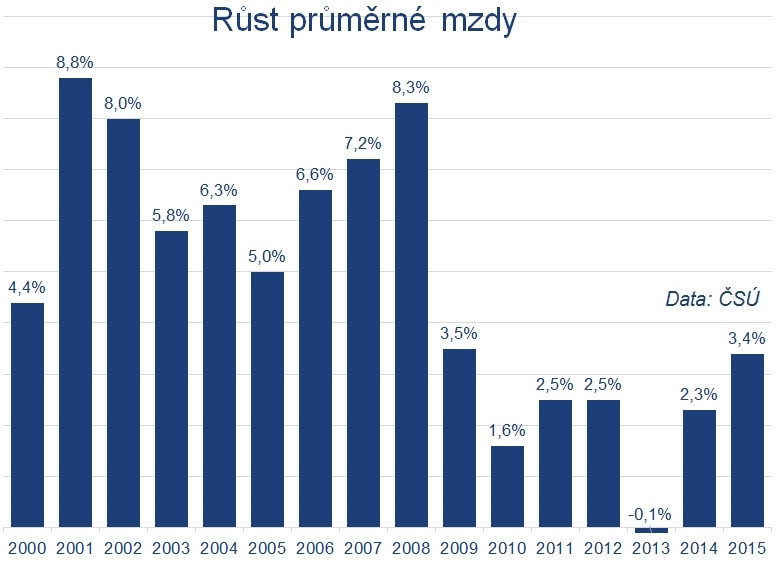

Zatímco hodnota indexu spotřebitelských cen za posledních 15 let v průměru rostla tempem 2,3 procenta ročně, průměrná hrubá mzda od roku 2000 stoupla na dvojnásobek z 13 tisíc na 26 tisíc korun. Průměrně tak mzdy rostly ročně o 4,75 procenta.

Také v roce 2016 průměrná mzda roste a měla by stoupnout minimálně o tří až čtyři procenta. Nejvíce rostou mzdy v IT sektoru, ale výrazně si letos polepšili také učitelé a jiní státní zaměstnanci. I důchody stát navyšuje více než o inflaci, která je aktuálně pouhé tři desetiny procenta.

Z pohledu příjmů se tedy nemusíme inflace příliš bát. Reálně většině domácností dlouhodobě příjmy rostou i po zohlednění inflace. Díky tomu také roste naše životní úroveň. Vzpomeňte na dobu před revolucí – jak jsme si všichni za ty roky materiálně polepšili. Někteří víc, někteří méně, ale prakticky všichni se po materiální stránce máme mnohonásobně lépe než před třiceti lety. A v průměru každý rok naše životní úroveň stoupá. Jezdíme v lepších autech, kupujeme pestřejší potraviny, máme modernější bydlení a doma spoustu krámů a spotřebičů.

Chcete šikovně investovat? Najdeme pro vás optimální řešení.

Pro naše úspory bude inflace větší hrozbou. V uplynulých letech se úroky na spořicích účtech sice vytrvale klesaly, vždycky se ale držely lehce nad inflací, tedy nad těmi průměrnými 0,3–04 procenta ročně. Ještě o poznání lépe si vedla většina konzervativních podílových fondů, i ty v uplynulých letech přinášely kladný reálný výnos (reálný = po zohlednění inflace).

Ovšem pokud příští rok inflace stoupne na dvě nebo tři procenta, tradiční produkty jako spořicí účty nebo konzervativní dluhopisové fondy pravděpodobně nebudou schopné s ní držet krok. Za normálních podmínek zpravidla centrální banka spolu s vývojem inflace upravuje úrokové sazby. Jenomže nynější situace není tak úplně normální. Bude Česká národní banka schopná a ochotná výrazněji zvyšovat úrokové sazby v době, kdy mnoho jiných centrálních bank zavádí úrokové sazby se znamínkem minus?

Silně pochybuji. Vedlo by to totiž k výraznému posílení české koruny, což by sice snižovalo inflaci, ale zároveň by mělo negativní dopad na českou ekonomiku. Česká národní banka zatím doufá, že inflace bude přiměřená (tedy kolem dlouhodobého inflačního cíle, kterým jsou dvě procenta ročně) a bude ji krotit mírné posilování české koruny, případně jen nepatrné zvyšování úrokových sazeb. Ano, takový scénář je pravděpodobný. Hyperinflace se zatím bát nemusíme.

Jenže tenhle scénář povede k tomu, že reálné úrokové sazby (po zohlednění inflace) budou záporné. Pak ani úroky na bankovních vkladech nebudou mít nad inflací vrch. A konzervativní podílové fondy? Ty investují většinu kapitálu do českých státních dluhopisů. Desetiletý český státní dluhopis má výnos do splatnosti méně než 0,5 procenta ročně, to nepokryje ani náklady na správu fondů. Dluhopisy s kratší dobou do splatnosti mají výnosy nulové nebo dokonce záporné. Konzervativní dluhopisové fondy a fondy peněžních trhů budou mít v příštích letech velké problémy, budou se soustředit na minimalizaci ztrát. Na výnosy nad inflací u nich můžeme na několik let zapomenout.

Hledáte dům nebo byt snů a nemůžete nalézt ten pravý? Nebo potřebujete najít pronájem? Vyzkoušejte náš katalog nemovitostí, při jehož tvorbě jsme se spojili s předním českým portálem Bezrealitky.

Pokud se nepletu a inflace už skutečně klepe na dveře, nebude bohužel mnoho možností, kam před ní schovat úspory. Hlad po vyšších výnosech bude tlačit lidi i do rizikovějších produktů. Ostatně to se děje již dnes. Největší průšvih jsou burzovně neobchodovatelné dluhopisy. Pod rouškou vyššího fixního úroku lidé kupují dluhopisy od různých více či méně pochybných emitentů. Rozpůjčovali jsme takto už miliardy korun. Přitom málokoho trápí, že má v ruce jen slib protistrany, že mu bude platit úroky a jednou mu vrátí peníze. Nic víc. Určitě dobrá třetina emitentů dluhopisů v Česku svůj slib nedodrží, ať už záměrně, nebo prostě proto, že se jejich podnikatelský záměr nenaplní. Hodně lidí zase přijde o peníze.

Velký objem kapitálu díl poteče do nemovitostí. i podle mého názoru je to docela rozumná varianta ochrany prostředků před inflací. Jen trh nemovitostí není nafukovací. Čím víc kapitálu do do nemovitostí půjde, tím víc se budou zvedat jejich ceny.

Navíc je třeba si uvědomit, že poptávka po nájemním bydlení asi neporoste. Většina lidí se snaží využít nízkých úroků a bere si hypotéku na vlastní bydlení. Do nájmu seženete pouze studenty, začínající mladé páry, nebo lidi migrující za prací. Všechno to jsou krátkodobé pronájmy. Když vidím, kolik bytů se v Praze a Brně skupuje jako investice, jsem opravdu zvědavý, komu to majitelé chtějí pronajímat. Mnoho investorů už dnes asi nekupuje nemovitost za účelem pronájmu, ale čistě jako spekulaci na růst ceny.

Namísto bytů jsou dle mého názoru zajímavější z pohledu pronájmu komerční nemovitosti, které mají obecně vyšší rentabilitu pronájmu vůči tržní ceně a také zde snadněji najdete dlouhodobé nájemce. Z pohledu růstu ceny bych na místo bytů preferoval pozemky, zejména pak zemědělskou půdu. Její cena roste rychlejším tempem a pravděpodobně ještě několik let poroste. Ale obojí jsou to komplikovanější investice vyžadující vyšší kapitál.

Privátní investiční poradce a ředitel společnosti FINEZ Investment Management

Přední český expert v oblasti investování. Prosazuje férovou provizi podílem na zisku. Zastánce dlouhodobých strategií s value přístupem. Preferuje investice, které generují pravidelný výnos a jejich hodnota dlouhodobě roste, tedy zejména kvalitní nemovitosti a dividendové akcie. Všechny jeho publikace najdete na www.finez.cz.

Kontakt: jan.traxler@finez.cz

Nejnověji na Finez.cz:

Jak jinak je ještě možné chránit úspory před inflací? Dlouhodobě skýtají nejlepší ochranu před inflací akcie, u těch je ale potřeba kalkulovat s opravdu dlouhým investičním horizontem a investovat by do nich měl jen ten, kdo dokáže ustát krátkodobé poklesy řádově i o desítky procent. Akcie ve světě jsou dnes fundamentálně poměrně drahé a klidně se může stát, že za rok budou jejich ceny v průměru třeba o dvacet procent nižší než dnes.

Spekulativně mohou být dnes jako ochrana před inflací zajímavé komodity. Ceny komodit obchodovaných na burze jsou z historického pohledu velmi levné, zhruba na stejné úrovni jako před deseti lety. Právě nízké ceny komodit jsou klíčovým faktorem, proč máme poslední tři roky nízkou inflaci. Jako ochrana před inflací tedy může velmi dobře posloužit třeba komoditní fond či ETF. To už se ale dostáváme k investicím s ještě většími cenovými výkyvy, než mívají akcie, tedy skutečně jen pro investory s dynamickým rizikovým profilem, kterým takové výkyvy nevadí.

Když si to shrneme, klasické konzervativní nástroje počínaje spořicími účty přes fondy peněžního trhu až po konzervativní dluhopisové fondy nás v příštích letech před inflací neochrání. Nicméně žádná ryze konzervativní alternativa neexistuje. Takže velmi konzervativní jedinci musí přežít, že reálná hodnota jejich úspor bude pravděpodobně mírně klesat. Středně konzervativní alternativu, jak ochránit úspory před inflací, nabízejí nemovitosti. Nejvýnosnější by mohly být v příštích pár letech komodity, ale to je strategie vhodná jen pro spekulanty.

Ve spotřebním koši je na 700 výrobků a služeb. Maso, sádlo, ryby zaberou 48 položek, vegetariána se ale pohyb cen masa netýká. Máte obě ruce levé a dozadu navíc? Vaši osobní inflaci neovlivní zdražení vrtaček, šroubováků, zahradních sekaček.

Naše unikátní kalkulačka osobní inflace sice neumí zajít až do takových podrobností, aby škrtla šroubovák a přidala čtyři rohlíky, přesto odráží rozdíl mezi spotřebním košem, jak ho nastavili statistici, a vaším nákupním košíkem.

Penzijko s finančním bonusem

Založte si penzijko Conseq a získejte nejen státní příspěvky a daňovou úsporu, ale i bonus pro věrné klienty.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

7. 11. 2016 19:19, Tomas

Na inflaci je třeba koukat pozitivne jako na měřítko, jez hodnoti jak se občanům rostou platy, životní úroveň, jak bohatnou. Opak deflace ukazuje jak roste nezaměstnanost, jak obcane nemají dost peněz. Já doporučuji kupovat dolary-zitra je asi poslední den, kdy ho lze koupit za 24 Kč. Pak posili ke 30 Kč.

V diskuzi je celkem (38 komentářů) příspěvků.