Ačkoli koronakrize škrtí českou ekonomiku (s letní přestávkou) už tři čtvrtě roku, banky si na zhoršení kázně svých klientů při splácení úvěrů zatím nemůžou příliš stěžovat.

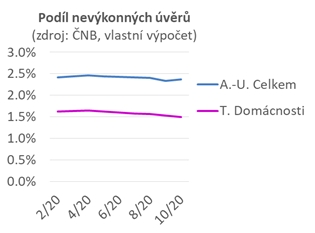

Následující graf ukazuje, že podíl nesplácených úvěrů za ekonomiku celkem (v grafu je to ta výše položená čára; pokrývá všechny klienty, tj. sektory s NACE kódy A až U) se do září dokonce mikroskopicky snižoval, a teprve v říjnu se podobně mikroskopicky zvýšil (z 2,3 % na 2,4 %).

Graf také ukazuje, že co se týče konkrétně úvěrů domácnostem (NACE kód T; NACE je zkratka pro klasifikaci ekonomických činností používaná v Evropě - poznámka redakce), podíl špatných úvěrů lehce klesal i v říjnu. Ono říjnové mikroskopické zvýšení tedy jde na vrub firemní sféry.

![]() Zdroj: Česká spořitelna

Zdroj: Česká spořitelnaVysvětlení dosavadního poměrně příznivého vývoje je nasnadě: řada firem a domácností postižených koronakrizí letos namísto některých svých jinak obvyklých příjmů čerpá určité druhy vládní pomoci a na druhé straně neprovádí (ať už z vlastní vůle, nebo protože to nebylo/není umožněno) některé své jinak obvyklé výdaje. Navíc mnohé domácnosti a firmy využily splátkového moratoria.

Takže čistě rozpočtově vzato je na tom většina dlužníků zatím pořád ještě relativně dobře, a tedy nejsou nuceni se opožďovat se splátkami svých úvěrů. Navíc to hlavní objektivní kritérium nevýkonnosti dluhu je zpoždění se splátkami o aspoň tři měsíce, což je doba, která od konce splátkového moratoria na konci října samozřejmě ještě neuběhla.

Situace se jistě bude zhoršovat. O drama možná půjde v mnoha rodinách, ale nikoli z pohledu ekonomiky jako celku, ani z pohledu bankovního sektoru. Rychlost zhoršování platební morálky dlužníků bude nepřímo úměrná rychlosti oživení ekonomiky, přičemž tam nejspíš bude určité zpoždění dané tradiční zpožděnou reakcí trhu práce a také procedurami, které se banky snaží, ideálně ve spolupráci s dlužníkem, uplatnit před tím, než daný úvěr prohlásí za problematický.

Zkušenosti ukazují, že u spotřebitelských úvěrů je reakce na vývoj trhu práce nejsilnější zhruba po půlroce, u hypoték až po více než třech čtvrtletích.

Soudě podle zkušeností z minulých let přibudou zejména neplatiči spotřebitelských úvěrů, kde nelze vyloučit nárůst v řádu vysokých desítek tisíc osob. Připomeňme, že například v roce 2016, což už bylo několik let po skončení předchozí recese, mělo problémy se splácením spotřebitelských úvěrů přes 300 tisíc lidí (tj. oproti dnešku o více než 100 tisíc).

Jakkoli se platební morálka téměř s jistotou zhorší výrazně více u spotřebitelských úvěrů (u úvěrů na bydlení tento ukazatel v čase kolísá daleko méně), bude zajímavé sledovat, zda v posledních letech pozorovatelný rozmach hypoték, a zejména hypoték takzvaně na investici, nepovede k netradičně velkému nesplácení právě i v segmentu hypoték.

Vraťme se ale ještě k firemnímu sektoru. Ve kterých oborech se budou úvěry splácet nejhůř? Prognózování vývoje splácení firemních úvěrů je velmi obtížné, protože už během jara český firemní sektor překvapil objemem vnitřních rezerv, které byl schopen nasadit, a tudíž nevyužít státní likviditní pomoc v podobě úvěrů Covid III a Covid Plus. Nicméně citlivost kvality firemních úvěrů na makroekonomický vývoj je vysoká – má blíž spíše ke spotřebitelským úvěrům než k hypotékám.

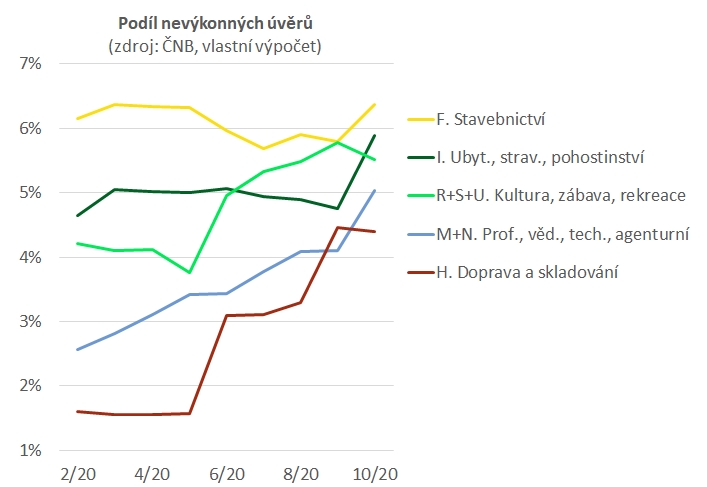

Logicky lze čekat zhoršení splátkové morálky především v nejzasaženějších sektorech. Ostatně podle nejnovějších dostupných dat ČNB se splácení úvěrů od letošního září do října zhoršilo nejvíc právě v odvětví ubytování, stravování a pohostinství, a to z 4,8 % na 5,9 % – viz následující graf, který vypichuje pět odvětví, v nichž během letoška nebo aspoň samotného října došlo k citelnému nárůstu míry nesplácení.

![]() Zdroj: Česká spořitelna

Zdroj: Česká spořitelnaA druhý signál potíží: zmíněné odvětví ubytování, stravování a pohostinství žádalo v rámci letošních moratorií o odklad splátek u téměř poloviny svých úvěrů, což je mezi všemi odvětvími ekonomiky zdaleka nejvíc; průměr za celou firemní sféru je jen lehce přes 10 %.

Míra nesplácení za celou ekonomiku se nakonec (tj. řekněme během příštích dvou let) může zvýšit z dnešních 2,4 % možná na dvoj- nebo trojnásobek. Ani to však pro české banky určitě nebude zdrcující. Kritické z pohledu stability bankovního sektoru by bylo až nesplácení v rozsahu desítek procent. Koneckonců bankovní systémy v Řecku a na Kypru v poslední dekádě přežily (byť s velkým kymácením) míry nesplácení kolem 40 %; a to byly jejich bankovní sektory mnohem hůře kapitalizované, než je dnes ten český.

Pokud se rozhlédneme trochu kolem, zjistíme, že ve střední Evropě jsme na tom ohledně splácení úvěrů byli letos spolu s Němci nejlépe. Všichni ostatní naši sousedé i Maďaři hlásili výrazně vyšší čísla. K zemím s poměrně nízkou mírou nesplácení úvěrů patřilo Česko v poslední době i v rámci celé Evropské unie. Konkrétně u hypoték byla česká hodnota 0,9 % dokonce druhá nejnižší v celé Evropě hned nad Švédy, kteří vykazovali 0,2 %.

Autor je ekonom České spořitelny a člen Výboru pro rozpočtové prognózy.

Sdílejte článek, než ho smažem