Otázka je jasná. Co na ni odpovídá Jan Müller ze serveru Malé peníze, který se s jedním z vašich, čtenářských dotazů potýká každý týden?

Tisíc amerických dolarů je dost velká částka na to, abychom přemýšleli, jestli je výhodnější převádět ji zpět na koruny nebo nechat tak. Na druhou stranu to není částka zas až tak vysoká, abychom se nemohli s nějakou ztrátou bez větších problémů smířit. To nám dovolí jednu věc, kterou bychom za normálních okolností běžnému člověku nemohli doporučit – zahrát si tak trochu na forexové dealery, tedy na obchodníky s měnou a spekulanty na pohyb jejich kurzů.

Kurzy měn a jejich pohyby jsou ovšem ovlivněny obrovským množstvím faktorů, zejména pokud jde o tolik používanou měnu jako americký dolar. Některé z nich si tu uvedeme i s krátkým komentářem. Sami si pak spíš pro zábavu můžete dohledat další údaje na internetu a příslušné části analýzy prohloubit.

Vycházíme z toho, že americká ekonomika je sice mnohem silnější než česká (tedy její vliv na kurz obou měn by měl hrát prim), zároveň je však česká ekonomika velmi pevně svázána s jinou významnou ekonomikou, s ekonomikou Evropské unie.

Ekonomika

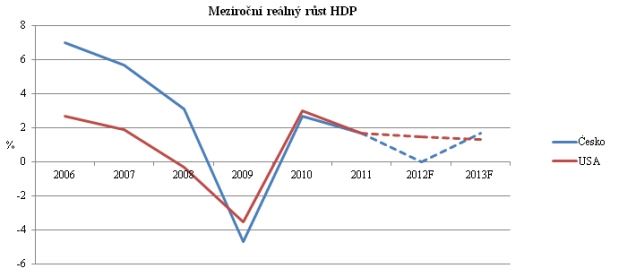

Ekonomická situace země je pro kurz její měny určující. Ekonomická situace země se určuje podle několika měřítek, z nichž vybíráme obligátní růst (nebo pokles) hrubého domácího produktu. Jde o vyjádření jakéhosi celkového stavu ekonomických odvětví (průmysl, služby). Kromě HDP existuje pro posuzování stavu ekonomiky mnoho dalších indikátorů. Indikátory, které vypovídají o české ekonomice, pravidelně publikuje například Český statistický úřad. Základní ukazatele české ekonomiky najdete na Peníze.cz v sekci Makroekonomika.

Americká ekonomika byla první, kde se projevila ekonomická krize. V Evropě měl nástup krize proti USA určité „zpoždění“ a podobně opožděné jsou i další fáze krize. Podle aktuální předpovědi Eurostatu na roky 2012 a 2013 si USA povedou o něco lépe než Evropa a v jejím rámci i Česko. Důvod můžeme hledat zejména v neutěšeném zadlužení téměř všech evropských států.

Úrokové míry

Významnou roli hrají také úrokové míry. Z pohledu mezinárodního investora je výhodné peníze investovat do měny, resp. do instrumentu denominovaného v této měně (např. do dluhopisu), kde je vyšší úroková míra než v ostatních zemích. Na tuto situaci se dívejme optikou pouze vybraných měn, jež jsou pro investory důvěryhodné, přičemž americký dolar je měnou nejdůvěryhodnější.

Úrokové míry jsou v hlavních ekonomikách na nízké úrovni, to je „důsledek“ probíhající krize (centrální banky snížením úrokových měr podporují oživení svých ekonomik). Výhledově tedy čekejme růst těchto sazeb.

Inflace je v USA i v Česku někde kolem jednoho až dvou procent. Tedy jen z tohoto pohledu je inflace velmi nízká a sama o sobě nyní nevytváří důvod pro zvýšení úrokových měr (ty by ztlumily výdaje v ekonomice a přibrzdily inflaci).

Rozhodování centrálních bank, zda budou úrokové míry měnit či nikoli, závisí samozřejmě ještě na mnoha dalších kritériích.

Pokud jde o inflaci, dlouhodobě si Spojené státy vedou lépe než Česko. Jejich inflace bývá bez větších výkyvů kolem dvou až tří procent ročně, což je jen o málo víc, než byla doposud inflace v eurozóně. Česko si rovněž nevede špatně, ale přece jen ve statistikách občas vyskočí nějaké to překvapení (např. 6,3 procenta v roce 2008).

Jedním z podstatných vlivů, které budou silně tlačit na nárůst inflace a pravděpodobně k jejímu růstu povedou, jsou astronomické částky, jež se momentálně pumpují do některých evropských států. Jen za poslední únorový den si evropské banky půjčily u Evropské centrální banky přes půl miliardy eur. To nebyla zatím zdaleka jediná finanční injekce.

Alternativní faktory a investice

Alternativní faktory a investice jsou dalšími položkami ovlivňujícími kurz měny. Aktuálně můžeme zmínit situaci kolem Íránu, jež je významným vývozcem ropy. Napětí mezi Íránem a Izraelem je značné a v případě, že by tyto státy vstoupily do války, mohla by se cena ropy šplhat do výšin, kam se nyní ani netroufáme pohlédnout. Obchody s ropou jsou denominované v amerických dolarech – poptávka po této měně by tedy v případě nastíněného geopolitického vývoje rostla.

Takových faktorů je však velmi mnoho. Mohli bychom sem počítat například také nastávající volby v USA, které ovlivní politické směřování země – a nikdo zatím neví kam.

Dále můžeme zmínit např. náladu (sentiment) na trhu, resp. náladu investorů. Tím je míněn obecný trend v převažujících názorech investorů na očekávaný vývoj v té či oné oblasti. Jelikož si na krizi ještě všichni dobře pamatují, jednou z těchto nálad je opatrnost při zvažování investic.

V neposlední řadě by kurz USD vůči české koruně mohla ovlivnit i nějaká specifická poptávka po naší měně, jež by mohla být např. důsledkem prodeje nějakého velkého podniku zahraničnímu investorovi (aerolinky, letiště, energetika…). Podle našich informací se nic takového v brzké budoucnosti pravděpodobně neodehraje.

To jsou tedy jen tři podle nás důležité faktory ovlivňující kurz měny. Je třeba si uvědomit, že na světě jsou tisíce analytiků, kteří situaci na trhu průběžně analyzují. K nějaké větší změně na trhu měn tedy dojde především v situaci, kdy se nějaká veličina změní výrazně jinak, než trh očekává. Tedy např. pokud HDP klesne, nemusí to automaticky znamenat pokles kurzu měny; k tomu by došlo zejména v situaci, kdy by byl pokles větší, než trh očekával, nebo kdyby nastal pokles místo růstu či stagnace.

Sdílejte článek, než ho smažem