Bankovní rada České národní banky minulý týden ohlásila, že bude dál ovlivňovat kurz koruny – pokud ucítí potřebu, bude intervenovat na devizovém trhu za její oslabení tak, aby se kurz udržoval minimálně u 27 korun za euro. Nebo přesněji: pokud bude koruna od hranice 27 korun za euro oslabovat, banka zasahovat nebude, intervence přijdou, když koruna začne posilovat.

Nákupy za půl bilionu

Loni Česká národní banka nakoupila při intervencích eura za 243 miliard korun. Letos v lednu následoval nákup za dalších padesát miliard korun. Celkově banka od listopadu roku 2013, kdy začala zasahovat, vydala na oslabování koruny téměř 500 miliard korun. To ovšem zdaleka není konec.

Centrální banka oznámila, že k ukončení intervencí nedojde ani v polovině letošního roku, ale ani do jeho konce, jak mnoho odborníků předpokládalo. Zatím se jako o dalším možném termínu mluví o polovině roku 2017.

Diskuze se vede nejen o tom, kdy, ale také o tom, jak by měla Česká národní banka se svými zásahy přestat. Řada ekonomů se začíná obávat, že by odstoupení od měnového závazku mohlo naši ekonomiku pořádně bolet. Mluví se také o útocích spekulantů, kteří by si mohli chtít na předpokládaném tvrdnutí koruny pořádně vydělat.

Jaký způsob ukončení intervencí ale bankéři nakonec zvolí, kdy to bude a jak zareagují trhy, na to si stejně budeme muset – ještě řádnou chvíli – počkat.

Co si o intervencích a jejich opakovaném prodlužování myslí podnikatelé a obchodníci, ekonomové, politici a zástupci profesních asociací? Je podle nich rozumné oslabovat korunu i v roce 2017? Nemůže prodlužování intervencí způsobit, že se koruna utrhne ze řetězu a stane se dál neovladatelnou? A platí v tomto případě úměra – čím delší intervence, tím vyšší pravděpodobnost ekonomických problémů?

Karel Havlíček

předseda Asociace malých a středních podniků a živnostníků ČR

Jsem přesvědčen, že intervenční režim měl svůj smysl. Zásah České národní banky byl nejen ekonomicky logický, navíc by její nečinnost jako reakce na makroekonomický vývoj dřív nebo později vyvolala diskuzi o smyslu centrální banky. Nutno ale dodat, že ČNB měla i trochu štěstí a další vývoj, zejména snížení ceny ropy nebo energií jí hrál do karet, nenastaly černé scénáře, kterými nás denně častovali kritici intervencí.

Osobně se domnívám, že by intervenční režim mohl skončit s rokem 2016, nejsem ale názoru, že čím delší bude, tím prudší pak bude posílení koruny. Co je ale podstatné, ČNB se nesmí ani na minutu nechat vyprovokovat kritikou ani sebelepší radou od analytiků, odborářů, asociací nebo svazů, a už vůbec ne od politiků. Její nezávislost považuji za důležitější než to, co nakonec dál učiní. Opačný postup by popřel její úlohu.

Tomáš Kučera

obchodní ředitel Mall.cz

Z pohledu obchodníka je vždy nejvíc prospěšný stabilní kurz koruny. Jakékoliv výraznější výkyvy vytvářejí tlaky na marži, hýbou s cenami a nákupními podmínkami a vytvářejí nerovnováhy na trhu. Jednou nakoupíte dobře, jednou se to povede konkurenci… Celkově se při pohybech kurzu hůř plánuje. To pak v důsledku není dobré pro nás ani pro zákazníky. Nicméně za poslední roky máme s výkyvy kurzu docela bohaté zkušenosti, a to jak vůči euru, tak vůči dolaru. Je to prostě realita, se kterou se musíme vyrovnat.

Dagmar Kuchtová

generální ředitelka Svazu průmyslu a dopravy ČR

Důležitější pro nás bude proces ukončení zásahů a jeho připravenost. Pro mnoho našich členů je současný kurz výhodný, ale logicky mezi nimi najdeme odlišné představy o termínu ukončení intervencí či optimální výši kurzu. Donekonečna ale jistě prodlužovat umělý kurz nemá smysl. Slabá koruna není a ani nemůže být jediný faktor přispívající k posilování konkurenceschopnosti průmyslu v Česku.

Na druhou stranu oznámení předpokládaného ukončení v polovině roku 2017 znamená určitou míru jistoty vývoje kurzu v nejbližší době, ale obavy firem ohledně dopadů exitu a možnosti predikování ve střednědobém horizontu přetrvávají. Komplikace s opuštěním intervencí mohou být jak nyní, tak v roce 2017. Přímá úměra mezi vývojem kurzu a dobou intervence být nemusí, ale odkládání samotnou obavu z vyšší míry posílení neřeší.

Pavel Sobíšek

hlavní ekonom UniCredit Bank

Česká národní banka svou intervenční politikou kdysi vplula do málo probádaných vod a teď z nich nemůže vyplout jakkoliv a kdykoliv. Ukončení intervenčního režimu by mělo být transparentní a nesmí být v rozporu s tím, co banka slíbila. Nejdřív k němu tedy může dojít začátkem roku 2017. Zda se ten okamžik ještě oddálí, je v tuto chvíli nejisté. Osobně bych spíš preferoval intervence neprodlužovat za začátek 2017.

Otázku, zda se koruna po skončení intervencí „utrhne ze řetězu“, lze parafrázovat, jestli se v čase posouvá rovnovážný kurz koruny. Podíváme-li se na vývoj polské či maďarské měny, které nejsou drženy intervencemi, nemá koruna důvod, aby se bez intervencí vyvíjela příliš odlišně. Podíváme-li se ovšem na objem cizí měny, kterou musí Česká národní banka v poslední době v intervencích nakupovat, vypadá současný kurz koruny značně nerovnovážně. Který z těchto dvou pohledů převáží v době ukončení intervencí, je těžké předpovědět. Ukončení intervencí každopádně připomíná snahu vrátit do láhve vypuštěného džina, takže by bylo spíš s podivem, kdyby se jednalo o hladký proces.

Jan Bureš

hlavní ekonom Poštovní spořitelny

Nevěřím, že stimulace ekonomik další měnovou expanzí v tuto chvíli přináší očekávané ovoce. Ba naopak, část nervozity na globálních trzích dnes pramení z toho, že se investoři bojí rozjezdu globálního závodu o nejzápornější sazby. A to ve chvíli, kdy řada ekonomik novou měnovou stimulaci nepotřebuje. Dobrým příkladem je Švédsko. Ekonomika pádí vpřed o necelá čtyři procenta, sílí mzdové tlaky i jádrová inflace a ceny bytů rostou o víc než 15 procent. I tak se centrální banka rozhodla srazit sazbu hlouběji do záporu (na -0,5 procenta). Kroky ČNB touto optikou vypadají ještě velice rozumně. Dochází „pouze“ k lehkému natažení intervenčního závazku do začátku roku 2017, kterým centrální banka reaguje primárně na uvolněnější měnovou politiku v eurozóně.

Lukáš Kovanda

hlavní ekonom finanční skupiny Roklen

Intervence začaly v listopadu 2013. Přitom od léta stejného roku, v některých případech už od jara, bylo možné registrovat zlepšování řady makroekonomických ukazatelů. Přínosy intervence jsou tedy omezené, jakkoli kupříkladu exportérům neoddiskutovatelně pomáhá. Naopak náklady intervence můžou být citelné. Přínos můžou snadno převýšit.

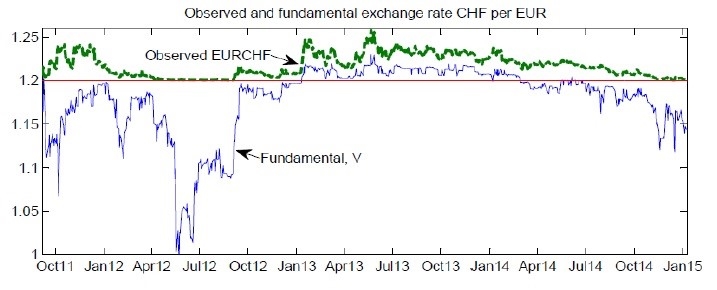

Nákladem intervence není jen to, že Češi mají dražší dovolené, ale skutečnost, že slabá koruna přispívá ke konzervaci stávající struktury naší ekonomiky – zůstáváme „montovnou“. Silná koruna by podnítila poptávku po kvalifikované pracovní síle při zachování dané úrovně zaměstnanosti, jak dokládá současná švýcarská zkušenost. Potenciálním nákladem jsou také škody způsobené odchodem z intervenčního režimu. Jde o rizikový krok, proto si pravděpodobná Rusnokova bankovní rada dost možná bude od letošního července [Jiří Rusnok se v létě má stát novým guvernérem ČNB, pozn. red.] intenzivněji pohrávat s myšlenkou „opuštění intervence opuštěním koruny“, tedy s myšlenkou plynulého přechodu z intervenčního režimu (asymetrický, jednostranný závazek) do předvstupního mechanismu ERM II pro přijetí eura (symetrický, oboustranný závazek). Graf níže ukazuje, jak by se nejspíše pohyboval kurz švýcarského franku vůči euru nebýt závazku švýcarské centrální banky, kterým od září 2011 do ledna 2015 bránila posílení švýcarské měny pod úroveň 1,20 franku za euro.

Jak vidno, ke konci švýcarské intervence se fundamentální kurz (kurz, který by platil nebýt intervence – modrá linie) opět výrazněji odchyloval od kurzu skutečného, ovlivněného intervencí (zelená linie). Ve Švýcarsku tedy příliš nedošlo k tomu, nač se dnes odkazuje ČNB, tedy na takzvaný průsak kurzu do nominálních veličin, nedošlo k tomu, že by si švýcarská ekonomika na kurz ovlivněný intervencí zvykla. Je velkou otázkou, zda si podobně zvyká česká ekonomika. I tato nejistota – a potenciální související neblahé dopady – patří k nezanedbatelným nákladům intervence.

Pavel Kohout

ekonom, Partners

Intervence byly ekonomický nesmysl už od svého počátku. Žádný nebezpečný tlak na posilování koruny neexistoval, když byly zavedeny. Pokud šlo o „nebezpečí“ deflace, neexistuje jediná odborná práce, která by přesvědčivě prokazovala, že mírný pokles cenového indexu musí mít za následek recesi nebo dokonce krizi. Existují důkazy, které vypovídají o tom, že hospodářská krize může mít za následek pokles cen, ale nikoli opačným směrem.

Tudíž celá politika intervencí ČNB byla a stále je postavena na písčitých základech. Jediné zdůvodnění, které by snad stálo za zmínku, je podpora exportu, ale ani to neobstojí. Předně, již v době zavedení intervencí byla česká obchodní bilance silně kladná, a český export tedy žádnou podporu nepotřeboval. Za druhé, Česká národní banka má za úkol pečovat o cenovou stabilitu, nikoli fungovat jako Státní agentura pro podporu levných montoven.

Politiku ČNB neumím předpovídat, neboť není postavena na seriózní, koherentní a rozumově zdůvodnitelné teorii. Spíše se jedná o řetězec improvizací, které jsou v poslední době jednotvárné: posun termínu ukončení na stále pozdější a pozdější dobu. Pravděpodobně nejrozumnější, co by ČNB mohla dělat, by bylo o intervencích nemluvit a časem je potichu utlumit až do úplného zrušení. Velká propagace různých konkrétních termínů je jen pozvánka ke spekulacím a cesta k nežádoucímu zvýšení volatility.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

12. 2. 2016 17:38, ludys

Management ČNB velice doufám, že někdo bude žalovat za bezprecedentní okrádání občanů vlastní země.

Je to neskonalé, jaké idioty si platíme z vlastních daní.

Příspěvek s nejvíce zápornými hlasy

13. 2. 2016 12:06, bezpředsudků

Z čeho usuzujete, že ČNB by měla zrušit intervence či kvantitatívní uvolňování a nechat korunu posilovat? Pořád je tu ještě 70 mld. deficit a skoro 1,7 bil. státního dluhu, který je třeba pomalu umořovat.

Navíc slabá koruna umožňuje diferenciovaně výrazněji zvyšovat i mzdy zaměstnanců a tak ve firmách, které exportují a vytvářejí hodnoty o které je zájem je možný prudký růst mezd. Je na odborech, aby si nárust vyboxovaly. V dobách, kdy začíná být nedostatek kvalifikovaných pracovníků mají pro to prostor. No a ti co nic neumí, nemají cenu na pracovním trhu a mají tedy smůlu.

V diskuzi je celkem (23 komentářů) příspěvků.