J. Williams z Fedu říká, že tři až čtyři zvýšení úrokových sazeb v roce 2018 budou správným krokem

Williams z Fedu říká, že tři až čtyři zvýšení úrokových sazeb v roce 2018 budou správným krokem. Williams tak potvrdil svá předchozí vyjádření.

Na panelu v Minnesotě hovořil také o tématu, na které často upozorňuje - problému nízké přirozené úrokové míry.

John Williams - prezident St.

Franciského Fedu a člen FOMC; Zdroj: centralbanking.com

Tři až čtyři zvýšení sazeb jsou správným krokem, říká J.

Williams

Prezident San Franciského Fedu John Williams v úterý hovořil na Ekonomickém klubu v Minnesotě o současném a budoucím vývoji měnové politiky ve Spojených státech.

Respektovaný ekonom řekl, že dle jeho názoru je současný směr měnové politiky Federálního výboru pro otevřený trh (FOMC), který rozhoduje o nastavení úrokových sazeb v USA, správný a měl by i nadále pokračovat.

Williams řekl, že tři až čtyři zvýšení cílového pásma pro mezibankovní sazbu federal funds rate a další graduální zvedání v příštích dvou letech (což Fed ve své prognóze projektuje) jsou správným směrem, jakým by Fed měl měnovou politikou na americkou ekonomiku působit.

John Williams připomněl, že Spojené státy prožívají co do délky se týče druhou nejdelší expanzi hospodářského cyklu v historii a že cítí velkou pozitivitu ohledně vývoje domácího i celosvětového ekonomického vývoje.

Tzv dots Fedu - každá z teček zobrazuje očekávání ohledně úrokových sazeb jednoho z členů FOMC fedu; Zdroj: CNBC

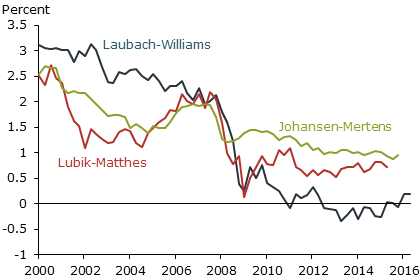

Problém nízké rovnovážné sazby

Člen FOMC hovořil na panelu věbovanému konceptu přirozené úrokové míry.

Jedná se o koncept rozpracovaný již před více než 100 lety známým švédským ekonomem Knutem Wicksellem v jeho díle Interest and Prices.

Wicksell přirozenou (či rovnovážnou) úrokovou míru nadefinoval jako takovou sazbu, která by vznikla na trhu bez peněz - tedy v barterové ekonomice.

Současný mainstreamový pohled na přirozenou úrokovou sazbu odpovídá situaci, na které je reálná sazba v ekonomice, kdy se ekonomika nepřehřívá, ani nezažívá nevyužívání svých kapacit.

Právě od přirozené sazby by pak centrální banka měla odvozovat směr své měnové politiky.

Přesněji řečeno, chce - li na ekonomiku působit expanzivně, měla by reálnou úrokovou sazbu stlačovat pod přirozenou a naopak.

Williams je jedním z mála centrálních bankéřů, kteří často upozorňují na problém, který pro centrální bankéře vzniká za situace poklesu této rovnovážné úrokové sazby.

V Minnesotě hovořil o tom, že demografické změny, zpomalení tempa růstu produktivity a vyšší poptávka po bezpečných aktivech působí na pokles přirozené úrokové sazby i přes pokračující ekonomický růst.

Odhady rovnovážné úrokové sazby pro ekonomiku USA; Zdroj: Fed

Konsekvence nízké přirozené sazby pro měnovou politiku

Williams tak na základě svých odhadů v současné situaci odhaduje rovnovážnou reálnou sazbu pro americkou ekonomiku na 0,5 % (hovoříme o krátkodobé úrokové sazbě jakožto nástroji měnové politiky centrální banky). To posléze implikuje, že nominální úroková sazba centrální banky (u Fedu tedy federal funds rate) by za situace, kdy je ekonomika na svém potenciálu, měla odpovídat 2,5 %.

Tento důsledek vychází ze známé Fischerovi rovnice, která definuje nominální úrokovou sazbu jako součet reálné sazby a inflace.

Pokud uvažujeme rovnovážnou situaci s ekonomikou na inflačním cíli, stačí sečíst 0,5 % reálnou sazbu a 2 % inflační cíl centrální banky a jsme na oněch 2,5 %.

Williams tak upozorňuje na to, že extrémně nízká úroveň rovnovážné sazby ponechává centrální banku i za situace ekonomiky na svém potenciálu na velmi nízkých úrovních nominálních úrokových sazeb.

To posléze centrální bance výrazně snižuje manévrovací prostor při uvolňování měnových podmínek za situace přicházející recese.

Blížeji jsme se tomuto problému věnovali zde.

John Williams nepatří mezi optimisty, kteří věří v růst přirozené sazby v budoucnu.

Naopak má člen FOMC za to, že stárnoucí populace a poptávka po bezpečných aktivech budou silami, které budou rovnovážnou sazbu držet na nízkých úrovních dlouhodobě.

Zdroj: The Financial Times, Fed

František Mašek, Fio banka, a.s.

| Zdroj: |  |