Velká část těch, kteří ho naopak uzavřené nemají, tuší, že by si pojištění měli pořídit, ale nejsou si zcela jistí, co vše by při jeho uzavírání měli vzít v potaz a jak začít. Projděte si sedm tipů, jak na životní pojištění, které jsme připravili ve spolupráci s pojišťovnou MetLife.

1. Je někdo závislý na vašich příjmech?

Pokud jsou vaši blízcí závislí na vašem příjmu, a především máte-li děti, životní pojištění by pro vás mělo být samozřejmostí. V případě výpadku vašeho příjmu se postará o to, aby vaše rodina nepřišla o finance potřebné na udržení chodu domácnosti a poplacení veškerých nezbytných výdajů, včetně například hypotéky. Kromě pojištění pro případ smrti nezapomeňte také na zajištění i dalších, tzv. „velkých rizik“, kterými jsou invalidita, závažná onemocnění a trvalé následky úrazu. „Zatímco pojištění pro případ smrti či úrazu je pro lidi běžnou záležitostí, invaliditu a závažná onemocnění mají stále tendenci podceňovat. Raději volí pojištění proti chirurgickému zákroku, hospitalizaci, drobným úrazům a podobně. Přitom by to mělo být naopak – nejprve pojistit velká rizika, tedy smrt, invaliditu, trvalé následky úrazu, závažná onemocnění, a teprve poté, zbydou-li prostředky, rizika menšího rázu. Zlomená noha sice není nic příjemného, ale většinou se bez větších následků zahojí. Velká rizika ale mohou rodinný rozpočet zatížit na velmi dlouhou dobu, ne-li trvale,“ upozorňuje Tereza Kůželová, tisková mluvčí pojišťovny MetLife.

2. Spočítejte si to

Další zásadní proměnnou je pojistná částka. Roli při jejím stanovení by měla hrát celá řada faktorů. Například výše vašeho měsíčního příjmu, životní standard rodiny a její velikost, výše výdajů, dostupné finanční rezervy, ale také váš věk. Vždy vycházejte z konkrétní finanční situace vaší domácnosti. Spočítejte si, jaké jsou vaše pravidelné příjmy a nezbytné měsíční výdaje jako nájem, hypotéka, další úvěry, náklady na jídlo atd. Zkuste alespoň přibližně spočítat, kolik peněz by vaše domácnost potřebovala na zajištění každodenního provozu (včetně splátek úvěrů), pokud by náhle vypadl váš příjem.

Podle MetLife by částka v případě pojištění rizika smrti u živitele rodiny měla odpovídat alespoň třem až pěti ročním příjmům. V případě, že vyděláváte 25 tisíc korun čistého měsíčně, měli byste tedy uvažovat o částce alespoň v rozmezí 900 tisíc – 1,5 milionu korun. Čím více závazků a závislých členů rodiny, tím vyšší částku zvolte. U pojištění invalidity se lidem v produktivním věku mladším 40 let doporučuje zvážit částku v rozmezí 1 – 2,5 milionu korun.

3. Se zdravým životním stylem může být vaše pojištění levnější

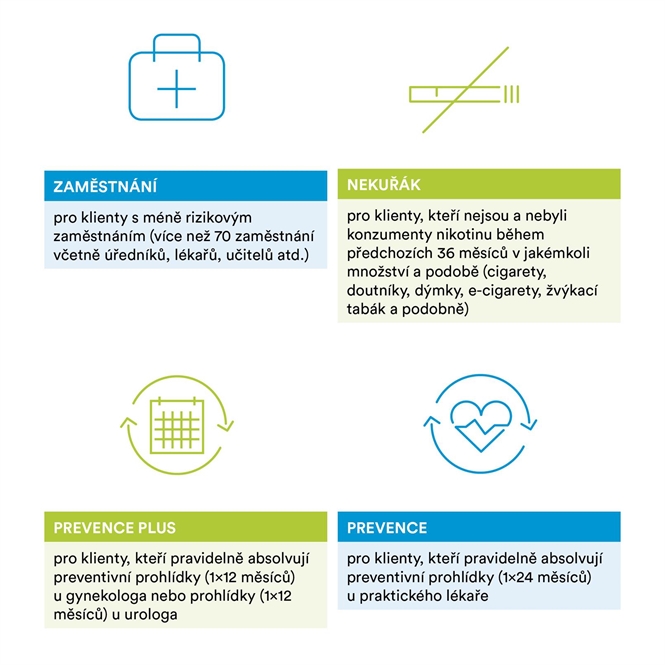

Dobrá kondice a zdravý životní styl snižují pravděpodobnost výskytu celé řady zdravotních problémů. Vědí to i pojišťovny. Například MetLife vám díky programu MetLife Fair v případě, že nekouříte a pravidelně absolvujete preventivní prohlídky u svého praktického lékaře a gynekologa (ženy) či urologa (muži), nabízí zajímavé slevy na pojistném v řádech až desítek procent.

4. Příspěvek jako benefit v práci

Nezapomeňte si zjistit, zda vám zaměstnavatel v rámci benefitů nenabízí příspěvek na životní pojištění. V České republice je to velmi oblíbený a rozšířený benefit, je tedy možné, že ho můžete využívat i vy, jen o tom zatím nevíte.

5. I nižší pojistná částka je lepší než žádná

Spočítali jste si, jaké pojistné částky byste potřebovali a výsledné pojistné je moc vysoké a mohlo by být přílišnou zátěží pro vaši domácnost? Nezoufejte. Nejdříve zrevidujte jednotlivá připojištění, jako například pojištění drobných úrazů či chirurgického zákroku (jak již bylo zmíněno, nevzdávejte se pojištění tzv. velkých rizik), poté případně ponižte pojistné částky. Vždy je lepší při případném výpadku příjmů pokrýt pojištěním alespoň část výdajů, než vůbec žádné. Navíc – čím dříve pojištění uzavřete, tím lépe pro vaši peněženku – vstupní věk je jeden z faktorů, které ovlivňují kalkulaci pojistného, které budete platit.

6. Čas od času revidujte

Životní pojištění uzavíráte na celou řadu let dopředu, ale parametry nastavujete už na jeho počátku. Je tedy naprosto normální, že čas od času bude třeba udělat změnu, většinou s nějakou větší životní událostí. Požadavky na pojistné částky většinou rostou s narozením dětí či pořízením nového bydlení. Mohou však také klesat, například v okamžiku, kdy už máte děti dospělé a samostatné. Stejně tak se v průběhu života mohou měnit vaše požadavky na připojištění. Zkuste si tedy s každým životním milníkem vzpomenout na své pojištění a zamyslet se, zda nepřišel čas na jeho úpravu. Pokud chcete na pojištění ušetřit již na začátku, můžete rovnou zvolit pojištění s klesající pojistnou částkou.

7. Dobrá rada nad zlato

Nikdy neuzavírejte životní pojištění bez bližších informací. Někdo preferuje začít osobními radami a vysvětlením ze strany zkušených profesionálních poradců, jiní dávají přednost samostudiu například na internetu a teprve poté vše konzultují s odborníkem. Máte pocit, že nerozumíte základním věcem, zatímco všichni kolem vás se perfektně orientují? Nebojte, dost často je to přesně naopak. Pamatujte, že žádný učený z nebe nespadl a žádná otázka není hloupá.

Sdílejte článek, než ho smažem