Smrt klesající

V prvním díle naší školy jsme se bavili o smrti, tedy ne o tom pánovi s kosou, ale o položce na životním pojištění. Byla to takzvaná „konstantní“ varianta. To znamená, že po celou dobu trvání pojistné smlouvy jste pojištěni na stejnou, konstantní částku, například 500 000 Kč.

Existuje ale také varianta s klesajícím krytím. Za určitých podmínek pro vás může být výhodnější. Zvolíte si například, že dnes chcete být pojištěni na dva miliony korun a že tato částka bude po dobu trvání smlouvy postupně klesat, až na konci pojistné doby „doklesá“ na nulu. Tento způsob pojištění se používá například tehdy, když si spočítáte, že v případě vaší smrti by si vaši blízcí s běžnými výdaji nějak poradili, ale je tu nějaký dluh, který byste jim neradi nechali na krku. Typicky to bývá hypotéka.

A protože hypotéku postupně umořujete, stačí vám pojistka, která bude klesat spolu s částkou, kterou ještě zbývá uhradit.

Důvod, proč zvolit tuto variantu, je jasný: je to jednoznačně levnější než být pojištěn po celou dobu na vysokou částku. Oproti konstantní variantě může být „smrt klesající“ levnější i o polovinu!

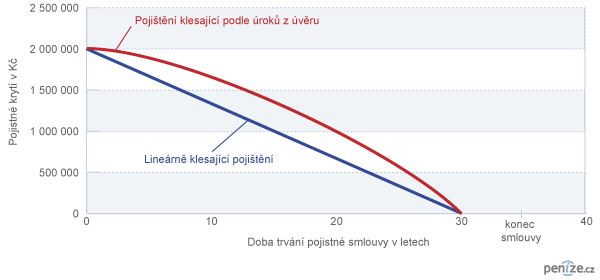

Pokud si takové pojištění sjednáváte, zajímejte se i o to, zda je to klesání lineární, nebo klesá podle úrokové sazby vaší půjčky, například hypotéky. Rychlost splácení úvěru totiž není rovnoměrná po celou dobu, ze začátku splácíte pomaleji a pak ke konci o to rychleji. Pojistná částka by měla tento dluh kopírovat čili prohýbat se zhruba stejně. Na obrázku níž se snažíme pojistkou krýt splácení dvoumilionové hypotéky na třicet let. Lineárně klesající pojištění nastavené na počátku rovněž na dva miliony splátky hypotéky nedokáže krýt.

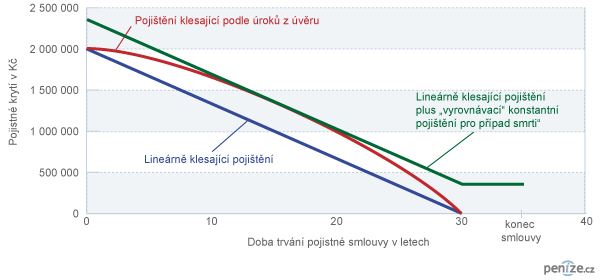

Pokud vaše pojišťovna neumí udělat pojistnou částku klesající v závislosti na úvěru, nastavte si lineárně klesající variantu a k ní přidejte „smrt konstantní“ (znáte z minulého dílu Školy finanční gramotnosti) tak, že budete plně kryti i v tom nejkritičtějším místě uprostřed. Nechte si spočítat největší rozdíl mezi splátkou hypotéky a lineárně klesajícím pojistným plněním. A tento rozdíl si pak nastavte jako konstantní životní pojištění.

Na obrázku jsme k lineárně klesající pojistné částce (modrá) přidali konstantní životní pojištění (zelená) na částku 300 000 Kč. Součet lineárně klesajícího a konstantního pojištění kryje dluh na hypotéce v kterýkoli okamžik splácení.

Invalidní penze

Další možnou položkou, kterou najdete na životní pojistce, je připojištění invalidní penze. Pokud se dostanete do invalidního důchodu, bude vám stát dávat každý měsíc nějaké peníze, a co si budeme namlouvat, žádná hitparáda to není. Proti této události se můžete pojistit u téměř kterékoliv komerční pojišťovny a ke státnímu invalidnímu důchodu si tak přilepšit.

Pojištění invalidní penze existuje ve dvou variantách: buď vám bude pravidelně vyplácena jednou ročně, nebo jednou měsíčně. Při sjednávání smlouvy se proto ptejte, co pojistná částka (například 12 000 Kč) znamená, předejdete tak nemilým překvapením. Je totiž velký rozdíl mít 12 000 Kč ročně a 12 000 Kč měsíčně.

Úskalí tohoto pojištění je v tom, co už se počítá a co nikoliv. Pojišťovna buď může uznávat definici invalidity ze zákona, nebo může mít definici vlastní. Rozhodně stojí za to, zeptat se toho, s kým smlouvu sjednáváte, jaká pravidla mají oni, nebo ještě lépe, půjčit si smlouvu domů a tam si vše v klidu přečíst. Ačkoli vám paní za přepážkou bude chtít třeba upřímně pomoci a co nejlépe poradit, rozhodně nemusí znát všechno. A vždycky je lepší vědět, co doopravdy podepisuju, než se pak vymlouvat „ale paní říkala, že …“

Zproštění od placení v případě invalidity

Velmi zajímavá možnost, kterou nabízejí některé pojišťovny. V případě, že se stanete invalidním (opět pozor: podle pojistných podmínek, nikoli podle „státních“ pravidel), budete zproštěni placení celé životní pojistky. Jinými slovy pojistka bude fungovat normálně dále, vy už ji ovšem nebudete platit.

Tato položka na pojistce se vyplatí, pokud si pojištěním také spoříte a pokud se invalidou stanete v nižším věku. Pojišťovna pak bude spořit za vás a vy na konci pouze vyberete zisk. O spoření na pojistkách ale více v některé z dalších lekcí.

Závažná onemocnění

Může nastat situace, kdy nejste ani mrtví, ani nemáte úraz s trvalými následky, dokonce nejste ani invalidní. Pouze jste dostali nějakou tuze těžkou nemoc, která vás klidně na pár let vyřadí z provozu, ale pak budete zase jako rybička. Jenomže než budete jako rybička, musíte taky z něčeho žít – do práce nechodíte, tak co teď? Buď to přežijete z rezerv a pasivních příjmů – nebo se pojistíte.

Toto pojištění se vztahuje i na některé operace, například bypassy, transplantace některých orgánů a tak dále. Seznam chorob a úkonů je vždy plně vyjmenován v pojistných podmínkách a může obsahovat od desíti do 36 položek, takže rozdíly jsou velké.

Zajímavostí tohoto pojištění je, že se může až několik měsíců čekat, jestli náhodou na tuto nemoc (nebo po operaci) neumřete, pak by pojišťovna vyplácela až vaši smrt. Je to proto, že pojišťovnám se nechce dávat peníze za to, že jste dostali nějaký moribundus a za týden další peníze, protože jste na to umřeli. Je to nemilé, ale pochopitelné.

Správnou kombinaci musíte hledat

Tím jsme tedy uzavřeli základní položky, které si dnes na životních pojistkách můžete sjednat. V příští lekci si probereme některé speciality a připojištění, která na svých starých pojistkách sice máte, dnes už ale sjednat ani nejdou.

Upozorňuju, že ne každá pojišťovna dělá všechno, takže pokud máte nějakou svoji vysněnou kombinaci rizik, může být docela fuška najít pojišťovnu, která danou kombinaci umí. Chce to obrnit se trpělivostí a oběhnout si jich pár, nejenom proto, abyste takovou pojišťovnu našli a „na fleku to podepsali“, ale abyste si porovnali více nabídek a doma v klidu vybrali. Je to další z činností, se kterou vám může pomoci váš finanční poradce: pojišťovny „oběhne“ za vás a pak už si jen společně srovnáte nabídky, které mají smysl.

Autor je finančním poradcem Partners

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

27. 7. 2011 13:39, balu

Čet Zeměplochu

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

26. 7. 2011 17:07, expet na krize

Že zneužíváte výrazů jako škola fin. gramotnosti a přitom jde jen o jediné -manipulaci fin. negramotů s cílem oholit je do hola.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (10 komentářů) příspěvků.