Měsíční zálohu na zdravotní pojištění je třeba zdravotní pojišťovně uhradit vždy do osmého dne v měsíci – a platí se zpětně. Takže například za březen do osmého dubna. Kdo podniká v rámci hlavní činnosti, musí platit alespoň minimální zálohy. Minimální zálohu platíte povinně i v případě, že jste měli v minulém roce v podnikání ztrátu, nebo když s podnikáním teprve začínáte a ještě nemáte žádnou „historii zisků“. Jak si podrobněji ukážeme níž, výjimku mají jen lidé podnikající v rámci vedlejší činnosti.

Zálohy na zdravotní pojištění

Výše záloh na zdravotní pojištění se u živnostníků a podnikatelů odvíjí od jejich zisku v předchozím účetním období, tedy předešlém roce. Vyměřovací základ, ze kterého se zálohy počítají, se rovná polovině zisku, dosahuje tedy padesáti procent vašich příjmů z podnikání a jiné samostatně výdělečné činnosti po odečtení výdajů. Výdaje živnostníci v daňovém přiznání uplatňují buď paušálem, nebo doložením skutečných nákladů:

Sazba zdravotního pojištění je 13,5 procenta z vyměřovacího základu. Ten nemůže být nižší než minimální vyměřovací základ, který je odvozený od průměrné měsíční mzdy, jak ji pro daný rok vyhlásí Ministerstvo práce a sociálních věcí. Pokud vám tedy vyjde nižší číslo, počítáte s minimálním vyměřovacím základem. Ten v roce 2016 dělá 13 503 korun měsíčně a v roce 2017 povyskočí na 14 116 korun měsíčně.

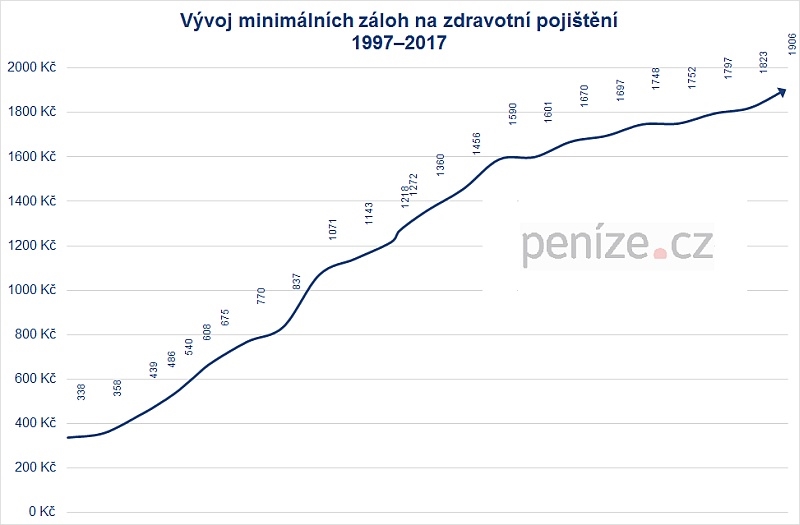

Minimální záloha na zdravotní pojištění – 13,5 procenta z minimálního vyměřovacího základu – je tedy v roce 2016 tedy 1823 korun, v roce 2017 to bude 1906 korun. Plátci minimálních záloh v roce 2017 vydají o 83 korun měsíčně, za rok celkem o 996 korun víc.

Jestli vám ve výpočtu, jehož pravidla jsme vysvětlili výš, vyjde měsíční vyměřovací základ vyšší než stanovené minimum, budete odvádět na zdravotní pojištění 13,5 procenta ze svého vyměřovacího základu.

Nová výše minimálních záloh na zdravotní pojištění platí od ledna 2017, na rozdíl od sociálního pojištění nečekejte na podání přehledu o příjmech a výdajích. Jak jsme zmínili v úvodu, záloha na zdravotní pojištění se platí zpětně, za leden je splatná do osmého února, takže od února musíte zdravotní pojišťovně posílat novou výši zálohy – pokud tedy stejně jako velká část živnostníků platíte minimální zálohy na zdravotní pojištění. Jestli už teď odvádíte zdravotní pojišťovně měsíčně 1906 korun nebo víc, do podání přehledu o příjmech a výdajích se pro vás nic nemění. Přehled se zdravotní pojišťovně podává vždy nejpozději měsíc po podání daňového přiznání, obvykle tedy do konce dubna:

Ať platíte zálohu v jakékoli výši, nezapomeňte, že nejpozději od února musíte posílat na nové číslo účtu.

Zálohy při vedlejší činnosti

Jestli podnikáte v rámci vedlejší činnosti, například při zaměstnání, v důchodu, na mateřské, při rodičovském příspěvku nebo při studiu, zálohy na zdravotní pojištění platit nemusíte, přinejmenším v prvním roce podnikání.

Podnikající penzisté, studenti a lidé pobírající rodičovský příspěvek, platí při vedlejší činnosti zálohy na zdravotní pojištění povinně až od druhého roku podnikání – vždy podle skutečně dosažených zisků z předešlého roku. Zaměstnanci, kteří v rámci vedlejší činnosti podnikají, nemusejí zálohy na zdravotní pojištění platit ani v dalších letech, pojistné doplatí vždy až po podání přehledu zdravotní pojišťovně.

Na člověka, který podniká v rámci vedlejší činnosti, se každopádně nevztahuje minimální vyměřovací základ ani minimální výše záloh, která platí pro lidi podnikající v rámci hlavní činnosti.

Ať podnikáte v rámci hlavní nebo vedlejší činnosti, nezapomeňte, že přehled o příjmech a výdajích je třeba podat zdravotní pojišťovně vždy nejpozději do jednoho měsíce po termínu, do kterého jste měli podat daňové přiznání za předchozí rok:

Pro všechny stejně také platí, že když zaplacené zálohy neodpovídají ziskům v daném roce, musíte pojištění po podání přehledu doplatit. Nebo vám naopak zdravotní pojišťovna vrátí přeplatek.

Sdílejte článek, než ho smažem