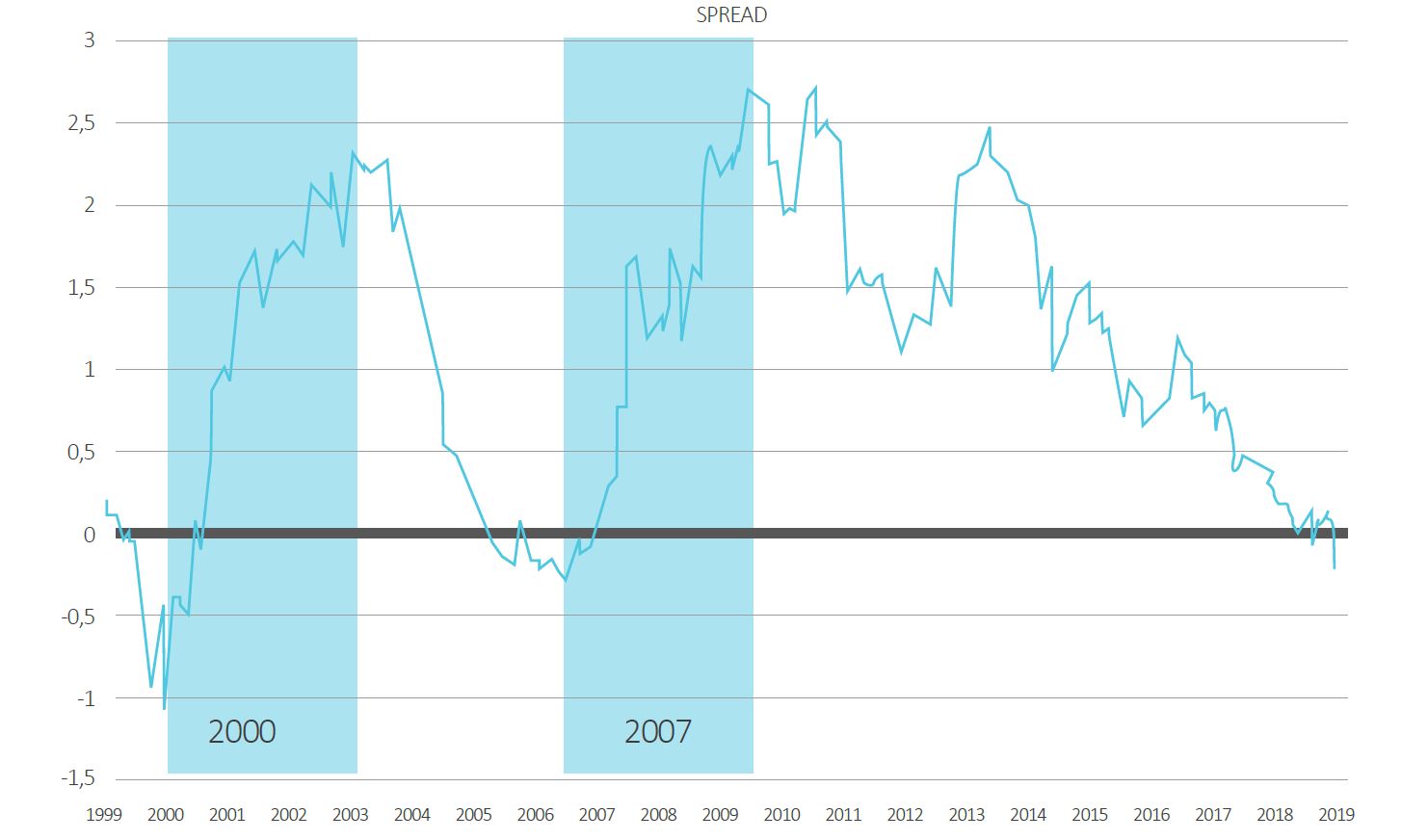

V poslední době vzniká na trhu amerických dluhopisů situace, která pro ně není úplně obvyklá. Došlo totiž k otočení spreadu mezi výnosem desetiletého a dvouletého dluhopisu do záporných hodnot.

Graf níže dokazuje, že daná situace není výjimečná, ale opakuje se za posledních 20 let už potřetí. Vidět jsme ji zatím mohli v roce 2000 a 2007. Oba tyto roky byly pro trhy významné, neboť předznamenaly větší krize.

Záporný spread přitom sám o sobě krizi nezpůsobí, spíše ji předznamenává tím, jak se mění chování trhu v období, kdy se připravuje na problémy. Současné trhy se tedy bojí držet dvouleté dluhopisy více než desetileté, protože v nejbližších dvou letech očekávají problémy.

Tento ukazatel předznamenal krizi v roce 2000 způsobenou splasknutím takzvaná .com bubble, v roce 2007 pak poměrně jasně ukázal na blížící se hypoteční krizi a z ní vzniklou finanční krizi. Nedá se vyloučit, že současný propad spreadu ukazuje na další dějství nového zdroje velké nejistoty na FX trhu, který zapříčiní zvýšenou volatilitu.

Čekají nás zásadní změny v politice centrálních bank, které budou nuceny na tyto novinky reagovat. FED i Evropská centrální banka mohou snižovat sazby, zároveň budou reagovat i centrální banky ostatních zemí, včetně emerging markets, kam je řazena Česká republika.

Autor je ředitelem odboru dealing ve společnosti SAB Finance.

Viktor Valent

Ředitel odboru dealing ve společnosti SAB Finance Další články autora.

Sdílejte článek, než ho smažem